この記事では、個人事業主に関係する社会保険料控除の種類や書き方、お得な節税の方法についてご説明しています。

本来差し引くことができるものを知らずにいるなら、税金を余計に支払うことになり損をしてしまいます。

ぜひ最後までご覧下さい。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、

667件の取引が約2秒

で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

🎁 紹介コードで1,500円OFF

招待コード:SC5RJEQK

(↑長押しでコピーできます)

※安心プラン(年払い)限定。

※適用条件は申込前にご確認ください。

社会保険料控除とは

確定申告の際、所得控除できるものの1つに社会保険料控除があります。

対象となる社会保険料は、1年間の間に支払った全額を所得から差し引くことが可能です。

ちなみに、同じ保険料控除でも生命保険料控除などは、上限額が決まっているためどれだけ多くの保険料を支払っていても全額が控除されることはありません。

一方で、社会保険料控除は、そうした上限がないので漏れなく計上することで節税効果が大きくなります。

社会保険料控除の種類

社会保険料控除として、所得から控除できる保険料や掛金の主なものとしては次の通りです。

- 国民健康保険料

- 国民年金保険料

- 付加保険料

- 国民年金基金の掛金

- 介護保険料

- 労働保険料

個人で事業を営んでいる事業主に関係する主なものは、国民年金保険料や国民健康保険料です。

また、自営業者が年金額を増やすために、付加保険料や国民年金基金の掛金などを支払っている場合は、合わせて社会保険料控除に含めることができます。

付加保険料は、わずか月額400円で加入でき、わずか2年で実際に支払った金額を回収できるお得な制度です。

国民年金基金については、月額68,000円まで掛けることができるので、国民年金基金の掛金だけで年間に最大816,000円を所得から控除することができます。

この記事では詳しく取り上げませんが、下記の記事で付加保険料や国民年金基金について詳しくご説明していますので参考にして下さい。

社会保険料控除の書き方

社会保険料控除に関する、会計処理と確定申告の書き方についてご説明したいと思います。

会計処理

個人事業主が社会保険料控除に関係する支払いをしたときは、会計処理が必要な場合と不要な場合があります。

会計処理が必要なケースは、事業用の口座から保険料や掛金が引き落とされた場合です。

その際は、複式簿記の場合、下記のような仕訳を切ります。

| 日時 | 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 引き落とし日 | 事業主貸 | 16,610 | 普通預金 | 16,610 | 国民年金保険料 |

単式簿記の場合は、上記のように借方と貸方に分ける必要はなく、日付・金額・摘要・勘定科目(事業主貸)を帳簿に記入すればOKです。

それ以外、例えば個人の口座から引き落とされたり、個人のお財布から現金で支払った場合などは、仕訳を切る必要はありません。

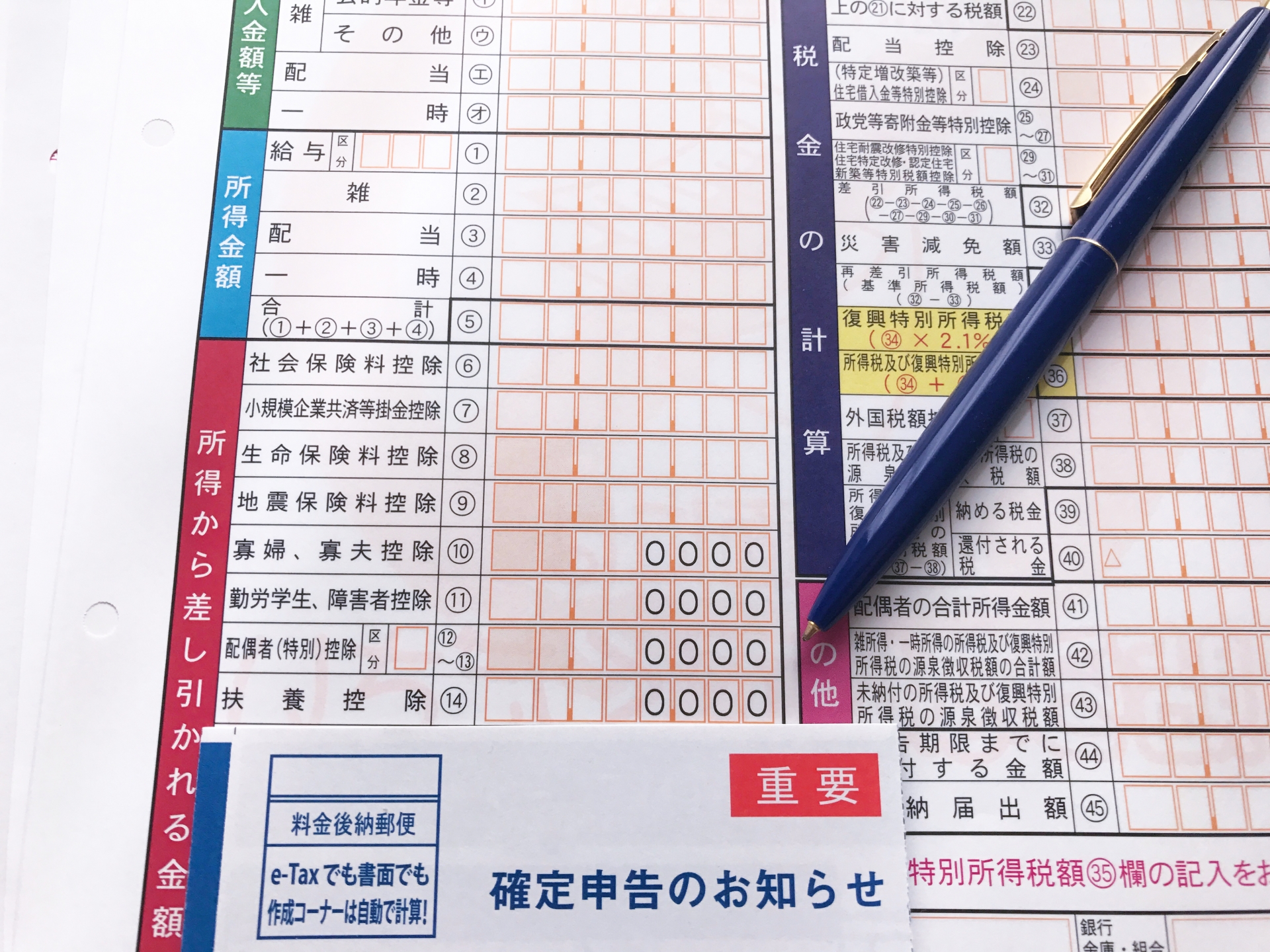

確定申告

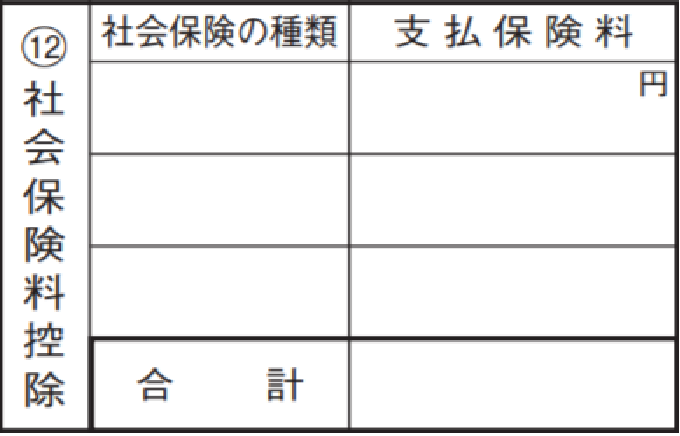

確定申告書への記載の際には、国民年金保険料や国民健康保険料などの控除証明書や領収書の合計額を保険料等の種類に応じて第二表に記入します。

それから第二表の合計金額を第一表に転記します。

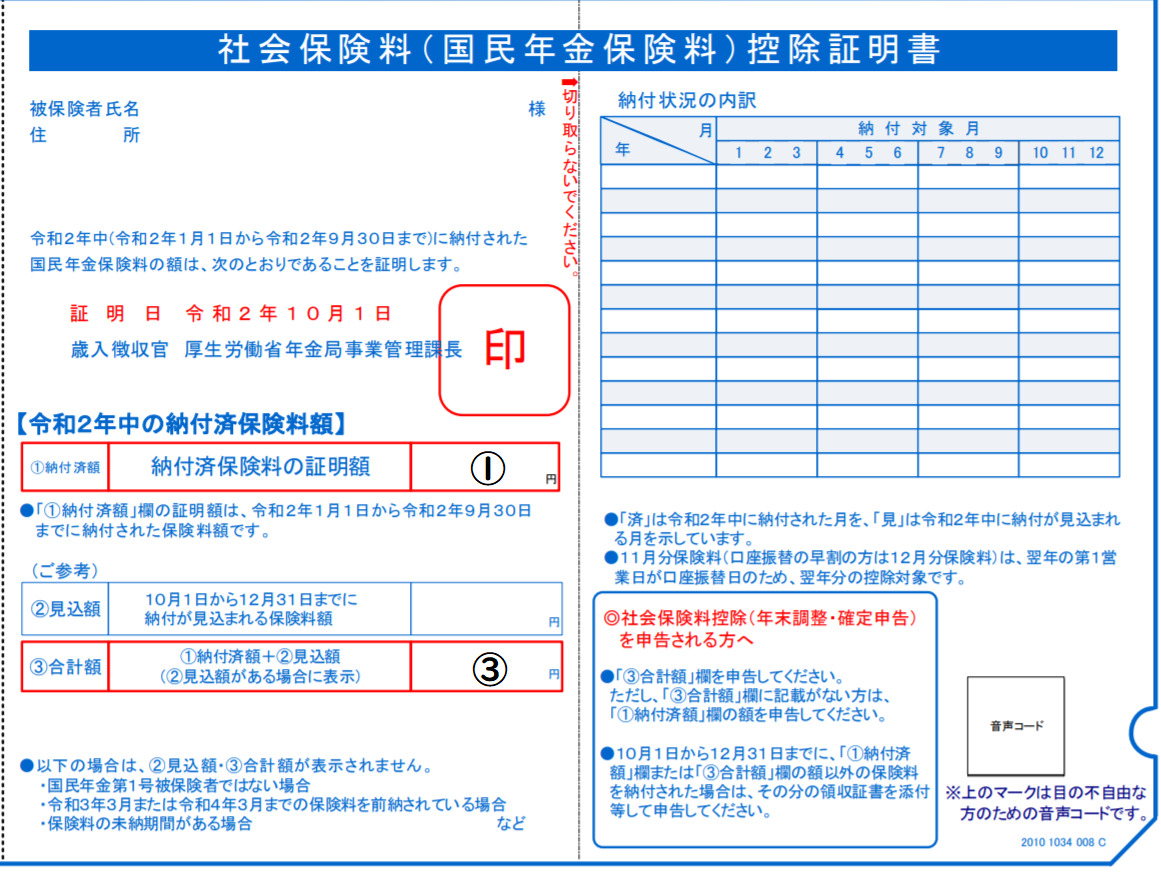

例として、国民年金保険料の書き方を取り上げます。

確定申告書の第二表に記入するのは、①か③の金額です。

控除証明書に、①にだけ証明額が記載されている場合は、①の納付済みの金額を記入します。

③に見込額との合計金額が記載されている場合は、③の合計金額を第二表に記入します。

国民年金保険料以外にも、控除できるものがあればその分も記入して、その合計金額を第一表に転記します。

社会保険料控除の少し得する節税の知識

配偶者や子供など家族の社会保険料

事業主は自分の社会保険料だけでなく、配偶者や子供の国民年金保険料や国民健康保険料も、事業主の社会保険料控除の対象とすることが可能です。

生計を一にする配偶者や子供などの親族については、事業主の口座や現金から支払いがされていれば、社会保険料控除に含めることができます。

例えば、青色申告をしている個人事業主のもとで専従者として家族が働いているとしても、上記の条件を満たしていれば控除できることになります。

滞納・前納分も全額控除できる

例えば、国民年金保険料や国民健康保険料を滞納していた場合は、1年間のうちに支払った全額について社会保険料控除に含めることができます。

また、国民年金保険料は、最大2年分の前納が可能で、まとめて保険料を支払うことで一定の割引が受けられますが、前納した国民年金保険料についても全額控除が可能です。

国民年金保険料については、下記の期間分の前納が可能です。

前納した期間が1年以内であれば、全額を控除することができるので、6ヶ月分・1年分については問題なく控除が可能です。

2年分を前納した場合は、その年に全額控除するか、1年分ずつに分けて控除するかを選択することができます。

その年の所得が多ければ2年分、翌年の控除分を残しておきたい場合は1年分などと、状況に応じて選択することができるでしょう。

まとめ

個人事業主に関係する、社会保険料控除の種類や書き方、お得な節税の情報について取り上げました。

社会保険料控除に該当する保険料や掛金は、その年に支払った全額を控除することができます。

確定申告の準備をする際に、この記事の情報が参考になれば幸いです。