個人事業主が、小規模企業共済等掛金控除を活用することのメリットは大きいです。

個人事業主にとって、15種類の所得控除のうち、特に大きな節税効果が見込めるのが小規模企業共済等掛金控除です。

この記事では、小規模企業共済等掛金控除に含めることができる掛金や上限、書き方についてご説明しています。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、

667件の取引が約2秒

で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

🎁 紹介コードで1,500円OFF

招待コード:SC5RJEQK

(↑長押しでコピーできます)

※安心プラン(年払い)限定。

※適用条件は申込前にご確認ください。

小規模企業共済等掛金控除とは

小規模企業共済等掛金控除とは、所得控除の1つで該当する掛金があれば全額所得から控除することができます。

特に個人事業主の場合は、控除できる上限額が大きいので、節税効果が高くなります。

節税をしながら将来貰えるお金を増やすことができるので、控除対象となる掛金や上限額を確認していただき活用することを検討してみて下さい。

小規模企業共済等掛金控除の種類

個人事業主が関係する、小規模企業共済等掛金控除の種類は次の通りです。

それぞれの制度に関する基本的な情報を確認しておきましょう。

小規模企業共済の掛金

所得控除の名称にもなっている、小規模企業共済の掛金を控除することができます。

小規模企業共済制度とは、事業の廃業や退職の際に共済金を受け取ることができる制度です。

自営業者や従業員が20名以下の事業主や役員などが加入できます。

確定拠出年金の掛金

小規模企業共済等掛金控除の中には、確定拠出年金の掛金も含めることができます。

確定拠出年金は企業型と個人型の2種類があり、企業型確定拠出年金の個人拠出部分も控除の対象です。

個人事業主が利用できるのは、個人型確定拠出年金(ideco)です。

個人型確定拠出年金(ideco)は、後から取り上げますが、被保険者の区分によって掛金の上限が異なります。

心身障害者扶養共済の掛金

心身障害者扶養共済制度とは、地方公共団体が実施する制度です。

心や体に障害を負った人を扶養する立場の人が掛金を納付します。

掛金を納付している加入者に、もしものことがあった場合には、終身に渡って障害を抱えている人に対して一定の年金が支給されることになります。

小規模企業共済等掛金控除の上限

小規模企業共済の掛金の上限

小規模企業共済等掛金控除については、その年に支払った掛金の全額を所得控除に含めることができます。

ですから、月々の掛金の額を可能な範囲で増額することができれば、その分控除額を増やすことが可能です。

小規模企業共済の掛金については、月額1,000円から70,000円までの範囲となっており、500円単位で自分で掛金の金額を決定することができます。

仮に、毎月最大の掛金70,000円を掛けるとすれば、年間では84万円になり、その分を所得から差し引くことができるので大きな節税効果につながります。

さらに、小規模企業共済については、前納制度も利用することができます。

年間に、最大84万円までの掛金をかけることができますが、この前納制度を利用すれば、さらに翌年分の84万円を支払うことで、その年に最大168万円を所得から控除することが可能です。

このように小規模企業共済等掛金控除は控除できる金額が大きいですから、課税所得を抑えたい事業主の方は是非利用を検討してみて下さい。

個人型確定拠出年金(iDeCo)の掛金の上限

個人型確定拠出年金(iDeCo)の掛金の上限(限度額)については、下記のような違いがあります。

- 第1号被保険者(自営業者)・・月額68,000円

- 第2号被保険者(会社員等)・・月額12,000円~23,000円

- 第3号被保険者(専業主婦)・・月額23,000円

個人型確定拠出年金(iDeCo)については、第1号被保険者にあたる個人事業主の場合、毎月最大68,000円までを拠出することが可能です。

この金額は、第2号被保険者、第3号被保険者と比べると、上限額に3倍程度の差があることがわかります。

個人事業主の方であれば、大きな節税メリットを受けながら将来の資金を蓄えることができる、個人型確定拠出年金(iDeCo)の利用を積極的に検討できます。

個人型確定拠出年金(iDeCo)を最大まで利用したとすれば、年間に81万6000円を所得から差し引くことができます。

個人事業主は、会社員とは違って退職金はありませんし、貰える年金額少ないです。

ですから、節税効果の恩恵を受けながら、退職金を準備したり年金額を増やすために、こうした制度を積極的に活用しましょう。

小規模企業共済等掛金控除の書き方

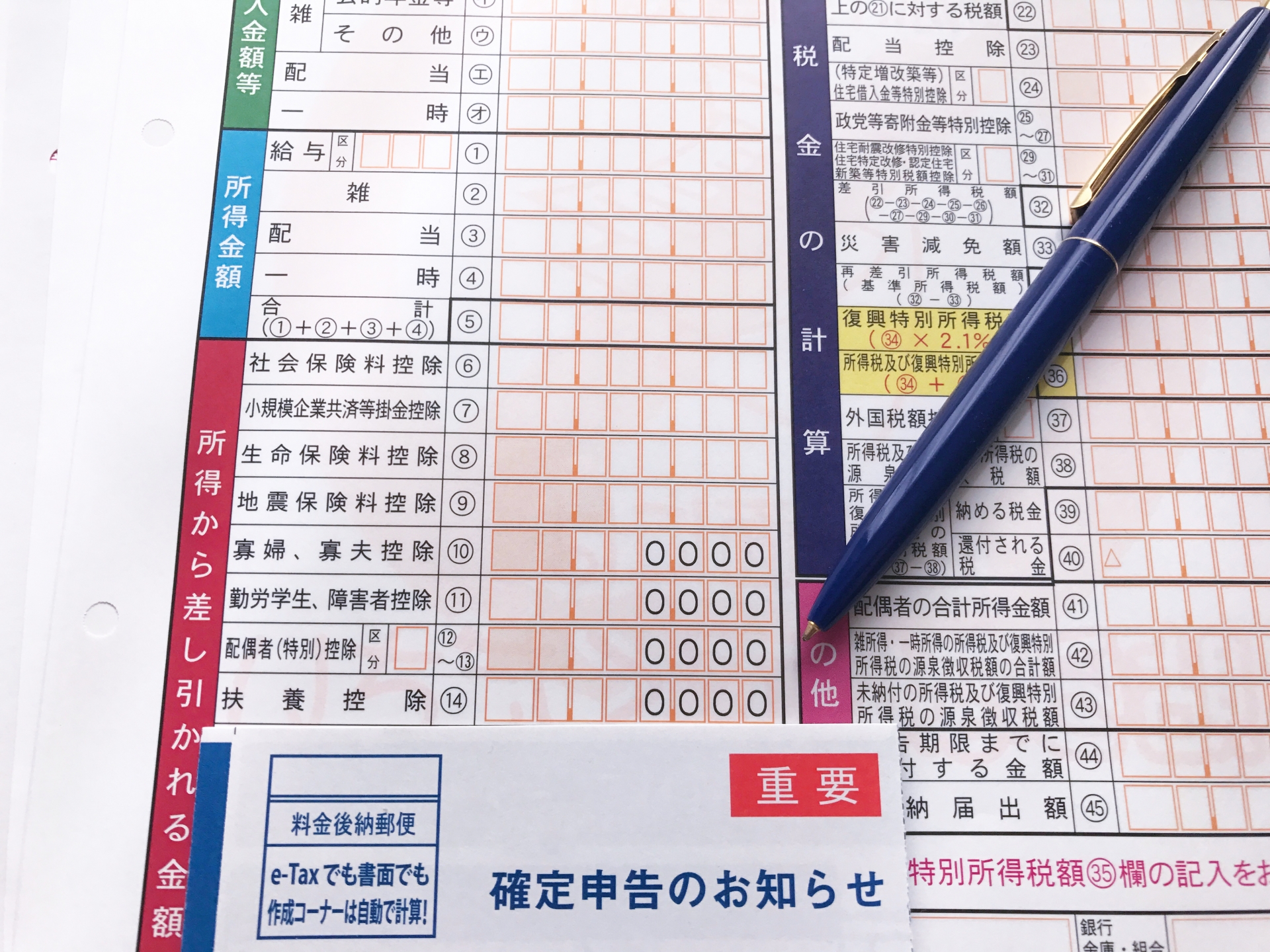

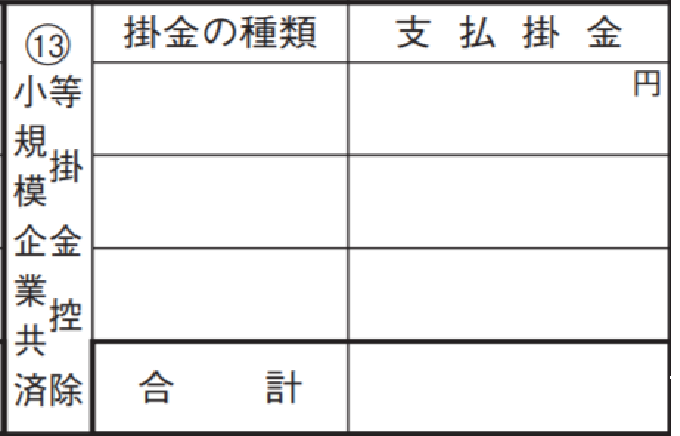

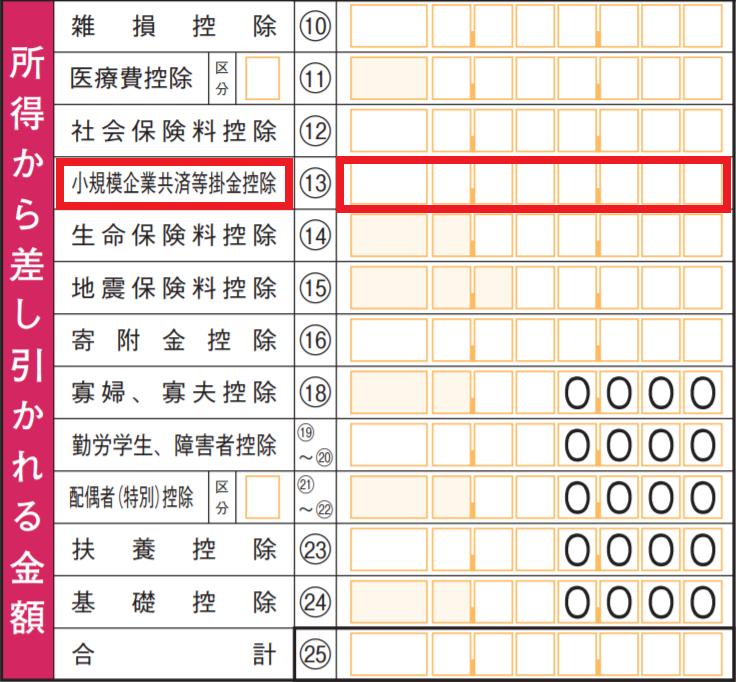

小規模企業共済等掛金控除の書き方については、次のとおり確定申告書の第二表と第一表に記入します。

第二表

確定申告書の第二表には内訳を記入して、その合計金額を第一表の赤枠の部分に転記します。

第一表

まとめ

小規模企業共済等掛金控除は、大きな節税効果が見込める所得控除です。

小規模企業共済、確定拠出年金、心身障害者扶養共済の掛金を含めることができます。

その年に支払った掛金の全額を控除することができますので、節税効果を高めるためにこれらの制度を有効に活用しましょう。