生命保険料控除は、所得税や住民税の負担を軽減できる所得控除の1つです。

しかし、確定申告書の書き方や計算方法について、初めて確定申告をする方や慣れていない方にとっては大きなハードルになることもあります。

本記事では、確定申告で生命保険料控除を正しく申請するための書き方や計算方法をわかりやすく解説します。

ぜひ参考にしてください。

本記事のポイント

- 確定申告書の第一表と第二表への生命保険料控除の具体的な記入方法

- 生命保険料控除の計算方法と新制度・旧制度の違い

- 必要な書類(控除証明書など)の準備と提出方法

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

【確定申告】生命保険料控除の書き方に関する基本情報

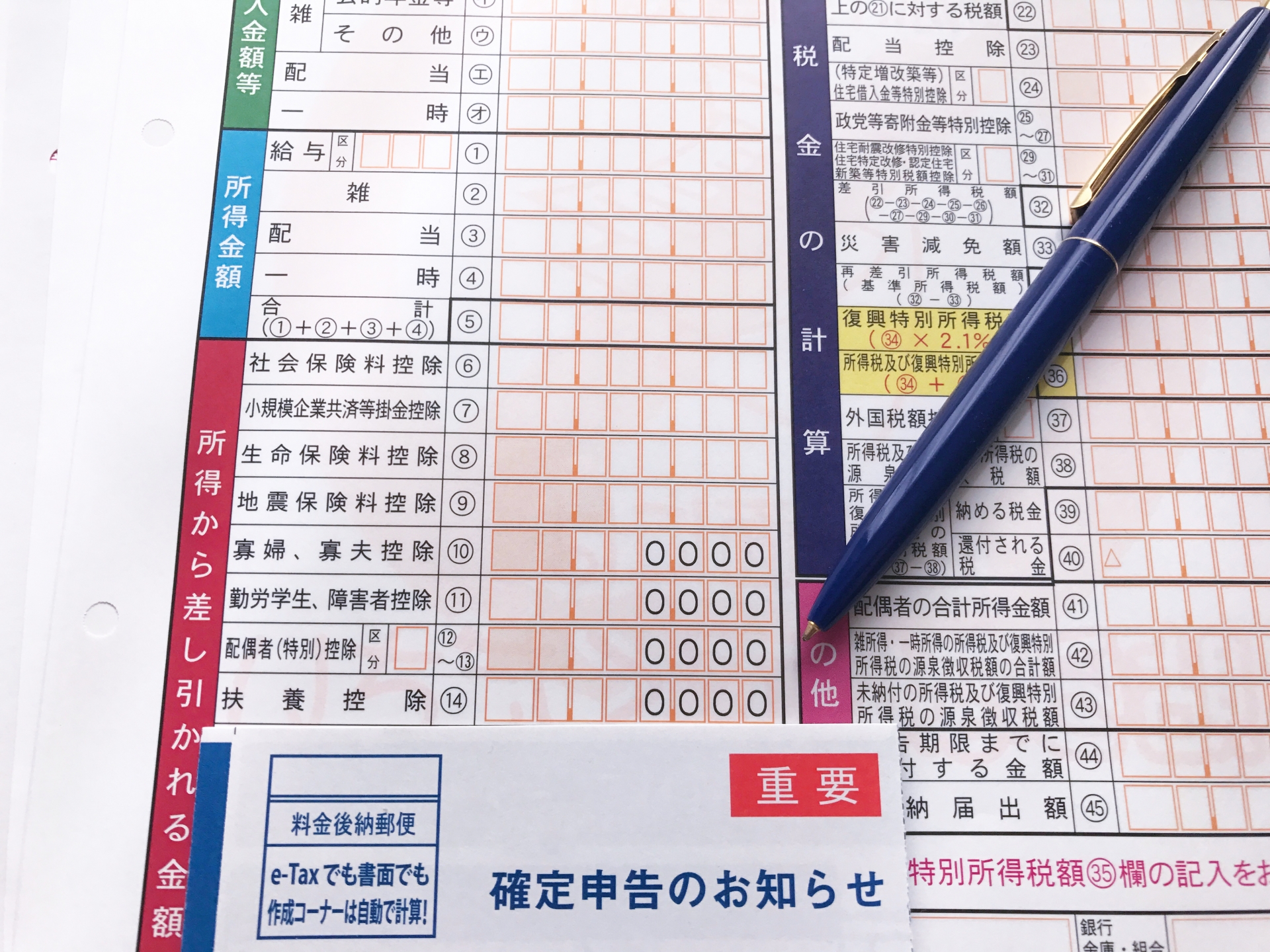

生命保険控除の金額や控除額は「確定申告書の第二表」と「第一表」に記載します。

具体的には、第二表で保険料に関する情報を記入し、その控除額を計算して第一表の該当欄に転記します。

生命保険控除は、申告者が支払った保険料のうち所得税控除の対象となる金額を正確に計算し、申請する必要があります。

そのため、確定申告書には保険料の詳細や計算した控除額を記載する専用欄が設けられています。

第二表に記載する内容

第二表では、支払った保険料の金額を記入します。

その際、適用区分や申告金額の間違いがないように、十分に確認しましょう。

第一表に記載する内容

第二表で記入した金額に基づいて控除額を計算します。

そして、確定申告書の第一表「所得から差し引かれる金額」の「生命保険料控除」欄に記載します。

注意点

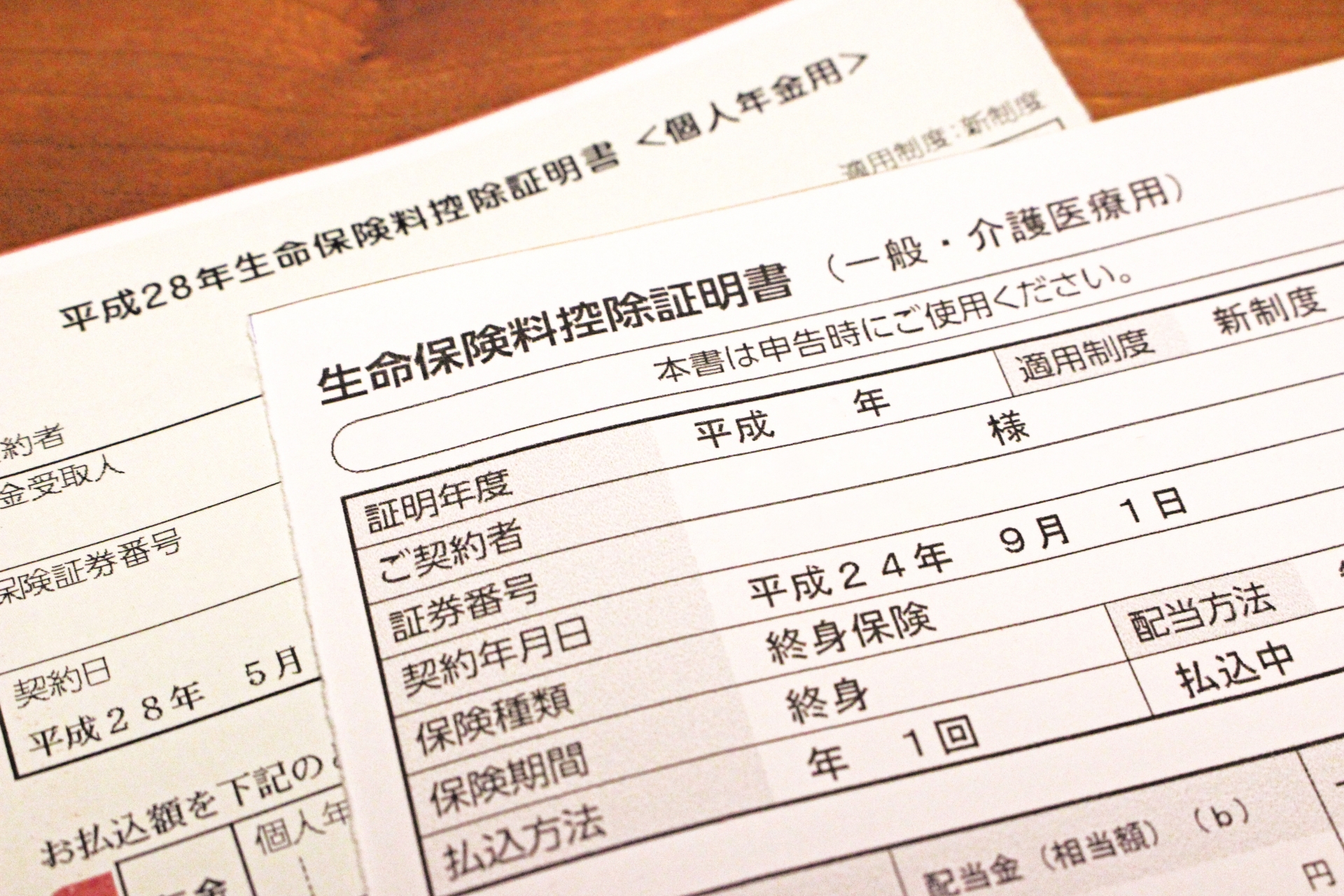

- 確定申告書の記入には、保険会社から送られる「生命保険料控除証明書」が必要です。

- 旧制度と新制度では控除額の計算方法が異なるため、証明書に記載された情報を正確に転記してください。

- e-Taxで申請する場合、控除証明書の提出は省略可能ですが、税務署から求められる場合もあるため5年間保存しておきましょう。

生命保険料控除の計算方法と書き方の具体例

計算方法

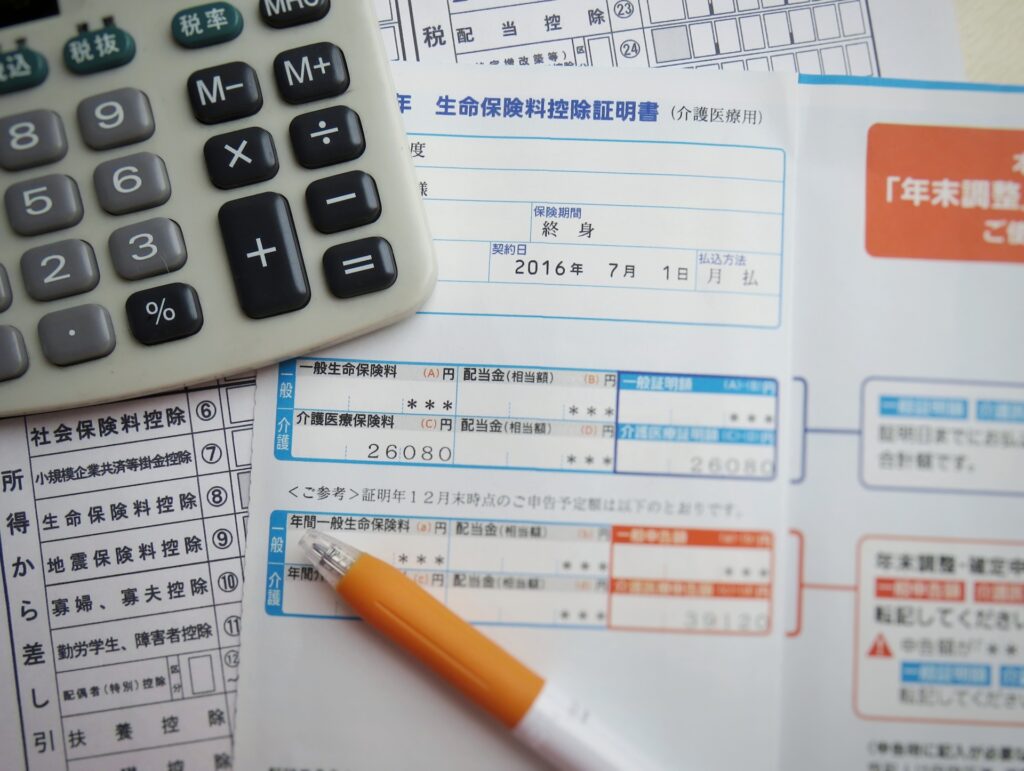

生命保険料控除は、控除証明書の申告金額を元に計算されます。

また、控除額は生命保険契約の種類、新制度と旧制度ごとに分けて計算します。

①控除証明書を確認

保険会社から送られる「生命保険料控除証明書」を用意します。

この書類には申告する保険金額と保険区分が記載されています。

新制度

- 一般

- 個人年金

- 介護医療

旧制度

- 一般

- 個人年金

②控除額の計算式

【新制度の場合】

- 2万円以下:支払保険料全額

- 2万円超4万円以下:支払保険料×1/2+1万円

- 4万円超8万円以下:支払保険料×1/4+2万円

- 8万円超:上限4万円

【旧制度の場合】

- 2.5万円以下:支払保険料全額

- 2.5万円超5万円以下:支払保険料×1/2+1.25万円

- 5万円超10万円以下:支払保険料×1/4+2.5万円

- 10万円超:上限5万円

③計算結果を記載

確定申告書の所得控除にある生命保険料控除の欄に、計算した控除金額を記入します。

注意点

- 旧制度と新制度の違いを理解し、適用条件を確認しましょう。

- 過去の契約で旧制度が適用されている場合、証明書にその旨が記載されています。

計算ツール

生命保険料控除の計算には、計算ツールを活用することで手間を省き、正確な控除額を簡単に確認できます。

計算ツールを利用することで、手動で計算する負担を軽減し、ミスを防げます。

おすすめの計算ツール

- 国税庁 確定申告書作成コーナー

- 無料で利用可能な公式ツールです。生命保険料控除に対応しており、控除額を自動で算出できます。

- 必要な情報を入力するだけで、確定申告書の作成まで対応可能です。

- 保険会社のオンラインツール

- 一部の保険会社では、契約者向けに控除額を計算できるツールを提供しています。契約内容が反映されるため、簡単に正確な金額を確認できます。

- 独立系計算ツール

- インターネット上には、無料で利用できる計算ツールもあります。

計算ツールを活用することで、複雑な控除額の計算を効率化し、安心して確定申告手続きを進められます。

具体例

ここでは、生命保険料控除の書き方の例をご紹介します。

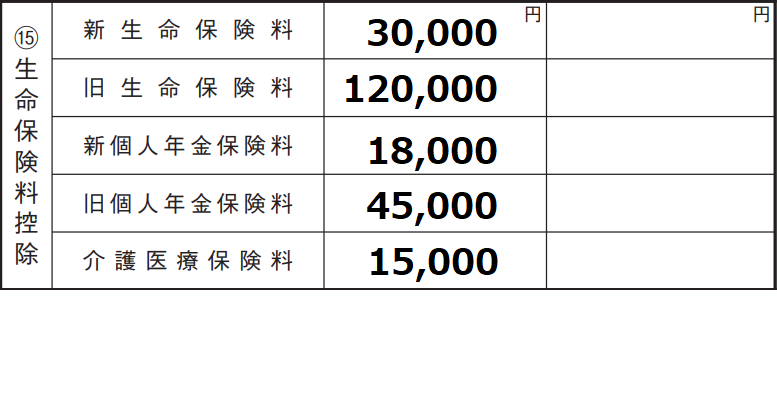

例えば、年間に以下の保険料を支払っている場合の記入例をご覧ください。

- 新生命保険料・・30,000円

- 新個人年金保険料・・18,000円

- 介護医療保険料・・15,000円

- 旧生命保険料・・120,000円

- 旧個人年金保険料・・45,000円

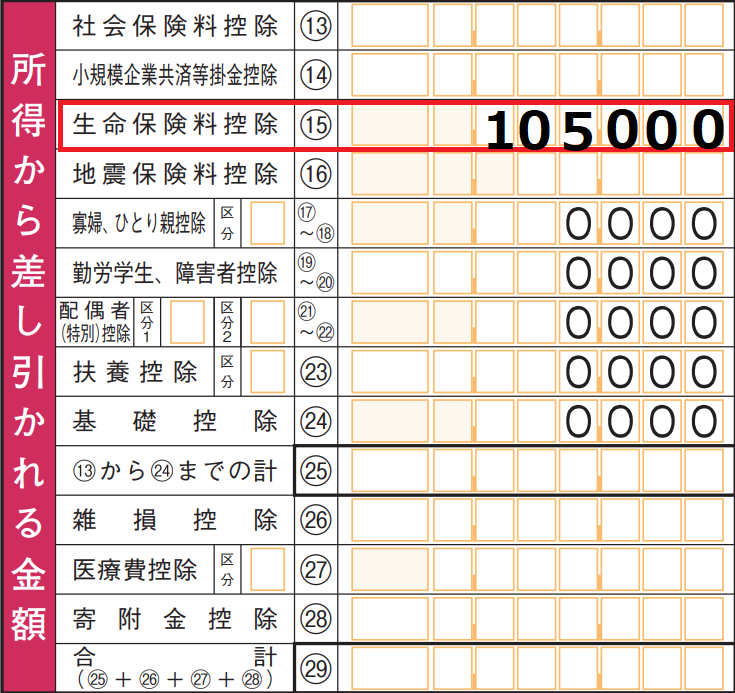

確定申告書(第二表)の書き方

確定申告書(第一表)の書き方

控除金額の計算方法は次の通りです。

新契約分

- 新生命保険料控除額・・30,000円×1/2+10,000円=25,000円

- 新個人年金保険料控除額・・18,000円(20,000円以下のため全額)

- 介護医療保険料控除額・・15,000円(20,000円以下のため全額)

旧契約分

- 旧生命保険料控除額・・120,000円(100,000円超のため上限額の50,000円)

- 旧個人年金保険料控除額・・45,000円×1/2+12,500円=35,000円

注意点としては、新契約+旧契約の控除金額は最高40,000円です。

新個人年金保険料控除額(18,000円)と旧個人年金保険料控除額(35,000円)については、控除額は40,000円となります。

しかし、生命保険料控除については、旧生命保険料控除額が上限金額の50,000円となっていますので、このケースでは新生命保険料控除額の25,000円は計算に含める必要はありません。

25,000円を含めてしまうと、上限金額が40,000円となってしまうので納税者にとって不利になるからです。

新契約と旧契約があるケースでは、納税者に有利な方を選択することが可能です。

そのため、この例では納税者に有利な金額で計算していますので、合計の控除金額は105,000円となります。

ただし、各区分の控除額の合計額が12万円を超えた場合、超えた分は控除できず最大限度額は120,000円になります。

生命保険料控除の申告方法

生命保険料控除の申告は、確定申告書に必要事項を記入し、関連書類を添付して税務署に提出することで行います。

手続きは、紙の書類でも電子申告(e-Tax)でも可能です。

また、個人事業主やフリーランスだけでなく、会社員でも年末調整で手続きできなかった場合、確定申告を通じて控除を申請できます。

生命保険料控除は、課税所得を減らし、所得税や住民税の負担を軽減する制度です。

この控除を適用するには、確定申告で必要事項を申告しなければなりません。

具体的な申請手順

- 必要書類を準備する

- 確定申告書(第一表・第二表):税務署または国税庁のウェブサイトで入手可能です。

- 生命保険料控除証明書:保険会社から毎年送付される書類です。控除額の計算に必要です。

- 源泉徴収票:給与所得者の場合、年末調整の内容を確認するために使用します。

- 確定申告書に記入する

- 書類を提出する

- 税務署に直接持参:担当の窓口で相談も可能です。

- 郵送:必要書類をすべて同封し、確定申告期間内に送付します。

- e-Tax(電子申告):オンラインで申請する方法です。控除証明書のデータ入力のみで申告が可能です。

注意点

- 申告期限

通常、確定申告の期限は翌年の2月16日から3月15日までです。 - 控除証明書の管理

控除証明書は基本的に添付が必要です。e-Taxによるオンライン申告の場合でも証明書は保管しておきましょう。 - 年末調整との関係

年末調整で控除申請を行っていない場合でも、確定申告を通じて控除を適用可能です。

生命保険料控除の書き方に関連したよくある質問

保険料控除は全部書かなくてもいいですか?

生命保険料控除は、すべての契約を申告書に記載する必要はありません。

ただし、申告する控除額が多いほど節税効果が高まるため、できるだけ全契約を記載するのが望ましいです。

ですが、各控除額には上限があるため、上限額を超えることが明らかであれば、全ての契約について記載する必要はないでしょう。

ご自身で判断するのが難しい場合は、保険料控除証明書の内容をすべて申告するほうが無難です。

生命保険料控除で12万円控除するといくら戻ってきますか?

生命保険料控除で12万円控除される場合、実際に戻ってくる金額は、所得税率や住民税の計算方式によって異なります。

一般的には、所得税率に応じた金額と住民税から減額されます。

控除額が直接「戻ってくる」わけではなく、課税所得が減少するため、その結果として税額が軽減されます。

具体的な計算例

①所得税の軽減額

所得税率(5%〜45%)に応じて、軽減額が異なります。

例えば、生命保険料控除の金額が12万円で所得税率が20%の場合は、以下の金額が軽減されます。

- 12万円 × 20% = 24,000円(所得税の軽減額)

住民税の軽減額

住民税の場合、控除額の上限は7万円です。

各控除額は28,000円ですが、合計した場合の最大控除額は7万円となっています。

住民税率(標準的に10%)に基づき、7万円 × 10% = 7,000円が軽減されます。

保険料控除申告書が必要な人

保険料控除申告書が必要な人は、生命保険や地震保険などの保険料控除を受ける人です。

特に会社員やパートタイマーなど、年末調整を通じて控除を申請する場合に重要です。

保険料控除申告書は、控除を正確に適用するために必要な情報を記載する書類であり、これを提出することで所得税や住民税の負担が軽減されます。

具体的な該当者

- 年末調整で控除を適用したい給与所得者

提出不要な場合

- 控除対象の保険料がない場合

- 個人事業主やフリーランスのように確定申告で控除を申請する人(年末調整の対象外)

まとめ

本記事では、生命保険料控除の書き方についてご紹介しました。

確定申告書の第一表と第二表への具体的な記入方法、新旧制度の控除額の計算方法、必要書類の準備と提出方法について詳しく解説しました。

生命保険料控除を受ける予定であれば、早めに確定申告の準備を行うことをお勧めします。

この記事の内容が、生命保険料控除を受けるうえで参考になれば幸いです。