確定申告の期限が近づき、計算した納税額を見て「手元の資金では税金が払えない」と不安を感じているかもしれません。

ここで一番避けたいのは、“払えないから申告しない”という選択です。

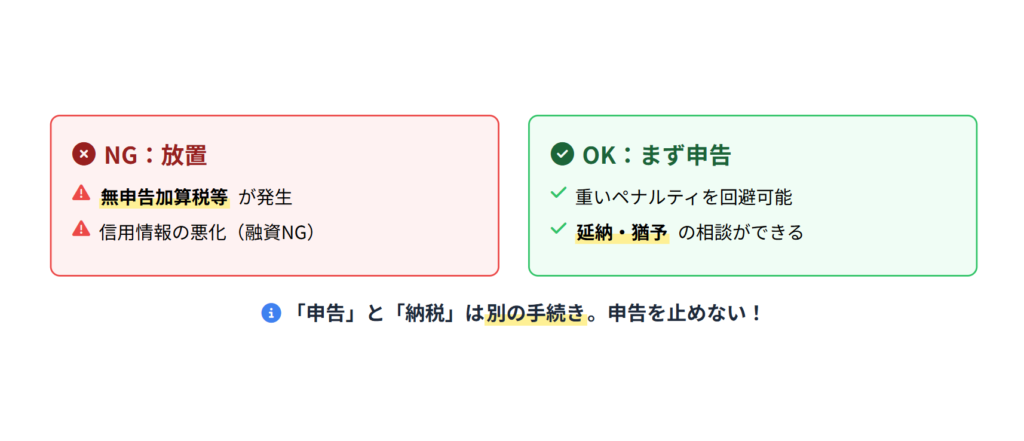

確定申告で税金が払えない場合でも、まずは期限内に申告を済ませることが最優先です。

申告を放置すると、本来の税額に加えて加算税・延滞税などが上乗せされ、状況が悪化するリスクが高くなります。

この記事では、延納制度や納税猶予を正しく活用し、ペナルティを最小限に抑えながら資金繰りを整える方法をわかりやすく整理します。

- 加算税・延滞税を避けるため、納税資金がなくても期限内に申告する

- 所得税は延納制度を利用すれば、一定条件のもとで残額の納付期限を延長できる

- 1日でも早く一部だけでも納付すると、日割り計算の延滞税を圧縮できる

- 一括納付が難しいなら、放置せず早めに税務署へ相談する

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

「申告」と「納税」は別、払えなくても申告すべき理由

納税が厳しい状況にあると、「お金が用意できてから申告しよう」と考えてしまいがちです。

しかし、申告と納税は別の手続きです。

たとえ納付できる現金が手元になくても、期限までに申告書を提出することが最優先になります。

税金のペナルティ

期限内に申告しておけば、少なくとも無申告加算税という重いペナルティを回避しやすいです。

国税庁も「納期限までに納付できないとき」は早めに税務署へ相談するよう案内しており、放置より“申告→相談”が基本です。

逆に、期限内に提出していれば、この“余計なコスト”を避けられます。

まずは現状の収支を正直に申告し、次の打ち手(延納・猶予)に進むのが損失を抑えるコツです。

以下の早見表で、状況に応じた優先行動を確認してください。

| 現在の状況 | 優先すべき対応 | 得られるメリット |

|---|---|---|

| 税額の半分以上は用意できる | 期限内に申告+延納届出 | 残りの納付期限を延長できる(条件あり) |

| 少額しか用意できない | 期限内に申告+一部納付 | 無申告加算税リスクを下げ、延滞税を圧縮 |

| 病気・災害等で全く払えない | 期限内に申告+猶予(分割)の申請相談 | 分割払いや延滞税軽減(免除含む)の可能性 |

提出期限の確認は、以下の記事で詳しくご説明しています。

関連記事:【2026年】確定申告はいつまで?2025年分の提出期限と注意点を解説

そのほかの注意点

青色申告の特別控除(65万円/55万円)には要件があり、期限後申告になると特別控除額は最大10万円に減額されます。

結果として課税所得が増え、所得税だけでなく、翌年の住民税や国民健康保険料まで高くなってしまいます。

加えて、融資やローンの場面では納税状況が確認されることが多く、未納があると必要な納税証明書の取得・提示が難しくなるケースがあります。

期限後申告のリスク整理はこちらも参考にしてください。

関連記事:確定申告の期限が過ぎたらどうなる?確認すべき注意点と対処法【2026年版】

今すぐできる対処法1|払える分だけ先に払う

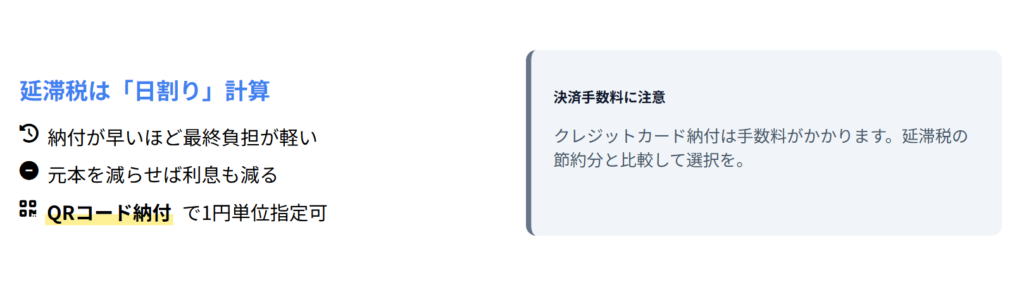

税金には、納期限の翌日から納付日までの日数に応じて「延滞税」がかかります。

延滞税は未納の税額(元本)をベースに日割りで計算されるため、全額を揃えるのを待つより、手元にある範囲で先に納付して元本を減らすほうが、最終的な負担を抑えやすくなります。

やるべき最短手順はこの3ステップです。

- e-Tax等を利用して確定申告書を期限内に提出する

- 「QRコード納付」等で、今すぐ払える金額を指定して納付手続きをする

- 残りの未払額について、延納や猶予の手続きを検討・相談する

例えば、コンビニ納付(QRコード)では、作成時に金額を指定して発行する運用になります。

あとからレジで金額変更ができないケースがあるため、「今回払える金額」で納付データを作るのが安全です。(※制度・手段は更新されることがあるため、最新は国税庁の案内を確認してください)

延滞税は「日数」で増える

延滞税の割合は年によって変動し、一定期間を境に割合が上がる仕組みです。

正確な割合は国税庁の「延滞税の割合」で確認してください。

延滞が続くほど負担が増えやすい以上、できるだけ早く元本を減らすことが重要です。

参考:国税庁 延滞税について

納付方法(手数料・反映までの注意)

納付方法は、スマホアプリ納付、ダイレクト納付、クレジットカード納付など複数あります。

クレジットカード納付は便利ですが、納付額に応じた決済手数料がかかります。

手数料が延滞税の節約分を上回ると逆効果になり得るため、比較して選びましょう。

今すぐできる対処法2|延納で“納付期限を延長”する

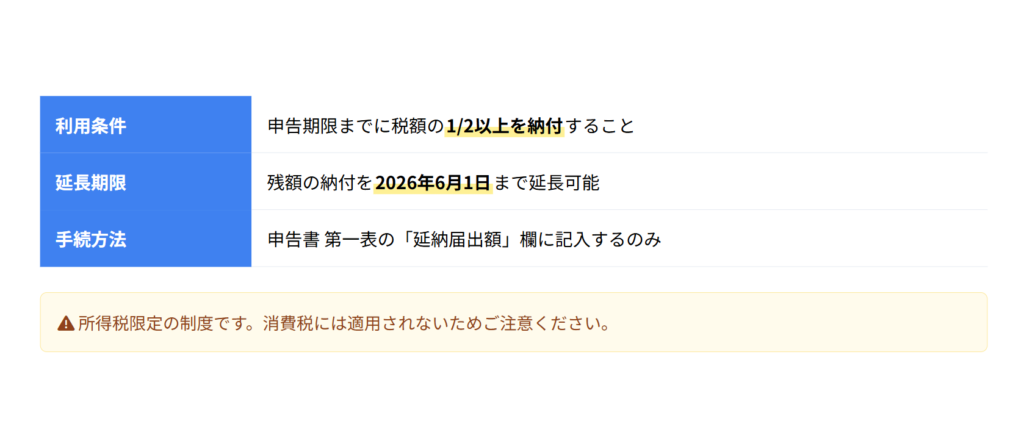

所得税には、一定条件を満たすと残額の納付期限を延長できる「延納」があります。

ポイントは「期限内に税額の2分の1以上を納付すること」と「申告書で延納の届出をすること」です。

延納期限は原則として5月31日ですが、その日が休日に当たる年は、翌開庁日扱いになります。

令和7年分についても、国税庁の案内に従って日付を確認してください。

令和7年分(2026年提出)について、国税庁の案内では、延納分の納付期限が6月1日として示されています。

延納期間中は「利子税」がかかりますが、延滞税より負担が小さいことが一般的です。

なお、延納は所得税(および贈与税)に認められている制度で、消費税には同じ形式の延納はありません。

消費税の納付が厳しい場合は、延納ではなく「猶予(分割)」を税務署に相談する流れになります。

延納の条件

延納の条件は「税額の2分の1以上」を期限までに納付することです。

1円でも下回ると要件を満たさず、残額に対して延滞税がかかる可能性があるため、計算ミスを避けるためにも“半分ちょうど”ではなく、少し余裕を持たせるのが安全です。

延納の書き方

申告書第一表の延納欄に、「申告期限までに納付する金額」と「延納届出額」を記入します。

e-Taxでも入力欄が案内されるため、表示に従って数値を入力してください。

延納でも利子税がある点

利子税は延納した金額と日数に応じて日割り計算され、利率は毎年見直されます。

算出額が少額の場合の端数処理も含め、最終的には国税庁の最新案内で確認してください。

今すぐできる対処法3|猶予(分割)を税務署に申請する

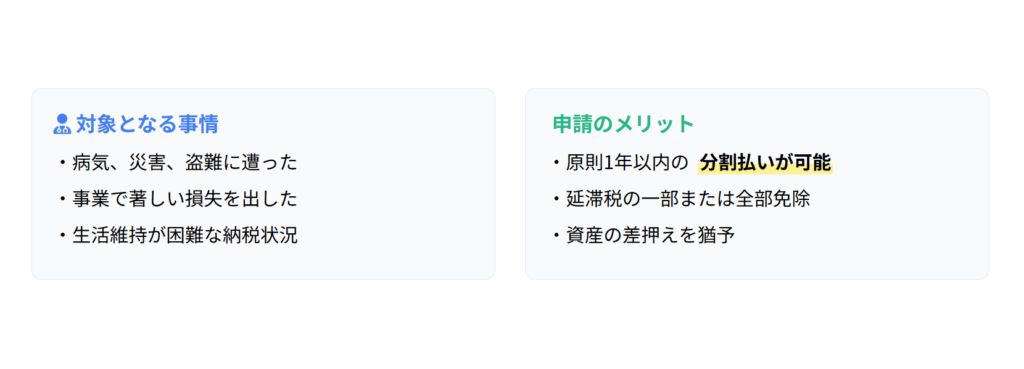

延納の条件(税額の半分)すら満たせない場合は、税務署に「納税の猶予」や「換価の猶予」を申請します。

災害・病気・事業の著しい損失など、やむを得ない事情で一括納付が困難な場合に、原則1年以内の範囲で分割納付などが認められる制度です。

例えば、設備故障や入院などで資金が急減した場合、放置せずに相談し、毎月の支払可能額・入金見込みを示しながら分割計画を作ることが現実的です。

相談時は、通帳コピー、収支がわかるメモ、今後の入金予定(請求書控え等)があると話が進みやすくなります。

国税庁のサイトでは、猶予期間や担保の扱いなどを明示していますので参考にしてください。

猶予制度でできること/できないこと

猶予でできるのは「期限を延ばす」「分割で納める」ことで、税金そのものが消えるわけではありません。

また、猶予は“納税”の救済であり、“申告期限”を延ばす制度ではありません。

申告は期限どおりに行い、そのうえで納め方を相談するのが基本です。

申請の窓口

窓口は税務署の徴収担当です。

e-Tax等で申請できる場合もありますが、初めてなら電話で予約のうえ窓口相談の利用を検討できます。

相談時に聞かれやすいこと

「現預金」「毎月の収支」「いつまでに完納できるか」「他の滞納の有無」などを確認されるのが一般的です。

あまり無理をせず、現実的な数字と計画を出すことが重要です。

やってはいけないNG行動

一切の連絡を絶って放置すると、督促を経て、差押えなどの滞納処分に進む可能性があります。

差押えは預金だけでなく、売掛金(債権)なども対象になり得ます。

特に売掛金が差し押さえられると、取引先に事実が伝わり、資金繰りと信用の両面で大きな打撃になります。(国税庁の徴収関連の取扱いでも、債権差押えの扱いが整理されています)

また、所得税以外にも、その後に住民税・国民健康保険料・年金の支払いなども必要です。

年間の支払いスケジュールを俯瞰しておくと、次の資金ショートを防ぎやすくなります。

年金の負担が厳しい場合は、免除・猶予も含めて早めに対応しておくと安心です。

関連記事:個人事業主が年金を払わないとどうなる?リスクと免除の条件を解説

よくある質問(FAQ)

Q:税金が払えないので確定申告しない方がいいですか?

A:いいえ。期限内に申告してください。

申告しないと無申告加算税などのペナルティが発生し得ます。

まず申告を済ませ、払える分だけ納付し、足りない分は延納・猶予を検討するのが現実的です。

Q:延納は誰でも使えますか?最低いくら払う必要がありますか?

A:所得税の延納は、期限までに税額の2分の1以上を納付し、申告書で延納の届出をするのが条件です。

延納期限は原則5月31日ですが、休日に当たる年は翌開庁日扱いになります。

Q:住民税はどうなりますか?

A:確定申告の所得をもとに、住民税は翌年度に課税されるのが基本です。

目安として6月頃から通知が始まり、普通徴収なら年4回などで納める自治体が多いです。

「所得税が厳しい=住民税も厳しい」になりやすいので、できれば事前に備えるのが安全です。

Q:国民健康保険料は減免できますか?

A:国保の減免は自治体制度で、要件・範囲は市区町村ごとに違います。

ただ、所得が大きく下がった・失業・災害等の事情で軽減/減免の対象になることがあります。

早めに役所へ相談し、必要書類を揃えるのがおすすめです。

Q:クレジットカードで税金は払えますか?手数料はかかりますか?

A:クレジットカード納付は可能ですが、納付額に応じた決済手数料がかかります。

延滞税を避けるためにカード納付を使う価値はありますが、手数料と比較して選びましょう。

Q:税務署に相談に行ったら、すぐ差し押さえをされますか?

A:相談に行ったこと自体で直ちに差し押さえが行われる、という扱いではありません。

むしろ、早期相談は猶予・分割の入口になります。

放置して督促を無視し続けるほうが、滞納処分に進むリスクを高めます。

まとめ

確定申告の税金が払えない状況でも、手順を踏めば打てる手はあります。

最優先は期限内の申告です。

次に、払える範囲で一部でも納付して延滞税の元本を減らし、所得税で半分以上を用意できるなら延納を検討します。

半分以上の支払いが厳しい場合は、早めに税務署へ相談し、猶予(分割)を申請するのが現実的です。

放置は差押え等のリスクを高めるため避けてください。

制度や期限は年度で変わり得るので、最終的には国税庁の公式案内や税務署などで確認・相談しながら進めましょう。