この記事では、雑所得の所得区分について解説しています。

雑所得の3つの区分に関係する具体的な収入の内容や計算方法、確定申告書の書き方や令和4年以降の改正点について確認できます。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

雑所得とは

所得区分は雑所得を含めて、全部で10種類あります。

雑所得以外には、事業所得・給与所得・不動産所得・一時所得・譲渡所得・配当所得・利子所得・山林所得・退職所得があります。

雑所得は、他の9種類ある所得のいずれにも該当しない所得をいいます。

雑所得は、次の3つに区分されます。

- 公的年金等

- 業務

- その他

各項目について詳しく見ていきましょう。

公的年金等

公的年金等に含まれるものは下記の通りです。

(1) 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

(2) 過去の勤務により会社などから支払われる年金

(3) 外国の法令に基づく保険又は共済に関する制度で(1)に掲げる法律の規定による社会保険又は共済制度に類するもの

公的年金等の収入については、基本的には確定申告が必要です。

ただし、年金を受給している方は数千万人に上りますので、毎年確定申告をする必要があれば税務署がパンクしてしまいます。

高齢者の方にとっても、毎年確定申告するのは大変です。

ですから、公的年金等の収入が年間400万円以下で、且つ年金以外の所得が20万円以下であれば確定申告は不要となっています。

しかし年金が年間400万円以下であっても、年金以外の所得が20万円以上ある場合は確定申告が必要です。

例えば、年金以外でパートやバイトなどによる収入を得ているのであれば、申告が必要になるケースがあります。

確定申告が必要なのは、所得が20万円以上ある場合です。

収入が20万以上あっても、パートやバイトであれば給与所得控除を差し引くことができます。

- 所得=収入ー給与所得控除

収入から給与所得控除を引いた金額が20万以上あれば、確定申告が必要となります。

パートやバイト以外にも、業務委託などにより報酬を得ているようなケースで、所得が20万円以上になる場合も同様に確定申告が必要です。

業務委託などの報酬を得ている場合は、次のように所得を計算します。

- 所得=収入ー必要経費

報酬を得るために必要な費用は必要経費として、収入から差し引くことができます。

このように、収入の種類によって計算方法は異なりますので注意が必要です。

業務

業務に区分される収入は、副業収入であり営利目的で行っている継続的なものが対象です。

一例として下記のような収入が含まれます。

- サイト・ブログ収入(アドセンスやアフィリエイト)

- ネット販売での収入(メルカリやヤフオク)

- 原稿料や講演料

注意点としては、上記の収入や利益であれば必ず雑所得になるわけではありません。

サイトやブログからの収入(アドセンスやアフィリエイト)について考えてみます。

サイトやブログで広告収入を得たといっても、もしこれが事業に関連したサイトやブログだった場合は、事業に関連した収入ですから、雑収入として会計処理を行います。

例えば、自社の商品やサービスを提供するためにホームページを作成し、そこにアフィリエイト広告を貼り付けて収入を得ているようなケースです。

一方で、事業とは無関係のサイトやブログを書いて広告収入を得ている場合は、雑所得として申告することになります。

このようにサイトやブログの広告収入といっても、状況によっては事業に関連した収入(雑収入)となるケースがあります。

また、雑所得で得ているの金額が高額であったり、事業として取り組んでいるような場合は、事業所得として計上すべき可能性もあります。

その他

その他に区分される雑所得としては、次のような収入が考えられます。

- 個人年金保険

- 仮想通貨取引による利益

- 知人に対する貸付金利息

個人年金保険の契約者と受取人が同じであれば、毎年受け取る年金については雑所得の「その他」に区分されます。

個人年金保険は、公的年金を補完するために個人で加入するものですから、「公的年金等」の区分には該当しませんのでご注意下さい。

個人年金保険の雑所得の計算は、その年に受け取った年金額の合計から、対応する払込保険料を差し引いた残額です。

FX取引での利益

FXに関する収入についても、原則は雑所得に区分されますが、仮想通貨の収入とは異なる点があります。

仮想通貨による収入があった場合は、原則雑所得の「その他」に区分され、総合課税として所得を計算します。

つまり仮想通貨の場合は、他の所得と合算して計算することになります。

ですが、FXによる収入については、雑所得として申告しますが、分離課税として扱います。

分離課税については、他の所得と合算せずに税金の計算を行います。

ですから、FXの申告については、分離課税用の申告用紙(第三表)を使って確定申告を行います。

また、FXは先物取引に該当するので、先物取引に係る雑所得等の金額の計算明細書や、損失の繰越をする場合は、所得税及び復興特別所得税の確定申告書付表(先物取引に係る繰越損失用)への記載が必要です。

FXと仮想通貨による申告の基本的な違いを抑えておきましょう。

雑所得の計算

雑所得の計算は、公的年金等と公的年金等以外に分けて計算します。

公的年金等と公的年金等以外の両方の収入がある場合は、最後に合算して雑所得の金額を計算します。

公的年金等

公的年金等の雑所得の計算式は、次の通りです。

- 公的年金等の雑所得=収入金額ー公的年金等控除額

公的年金等控除額については、年金受給者が65歳未満か65歳以上かどうかで変わります。

また、公的年金等の収入金額、公的年金等に係る雑所得以外の合計所得金額などにより異なります。

公的年金等控除額の詳細は、国税庁のサイトで確認することが出来ます。

業務・その他

「業務」と「その他」に係る雑所得は、収入金額ー必要経費で計算します。

- パソコン代

- プリンター・複合機

- コピー用紙・インク代

- 書籍・資料代

- パソコン代

- サーバー代

- 通信費

- 書籍代

雑所得の損益通算・内部通算

損益通算とは、赤字の所得と黒字の所得を相殺することです。

所得の種類によっては、損益通算が可能で、相殺することで節税に繋がります。

しかし、雑所得に関しては、他の所得と相殺することはできません。

内部通算とは、同じ所得内に赤字の所得と黒字の所得があった場合に、相殺することができる制度です。

雑所得の内部通算は可能です。

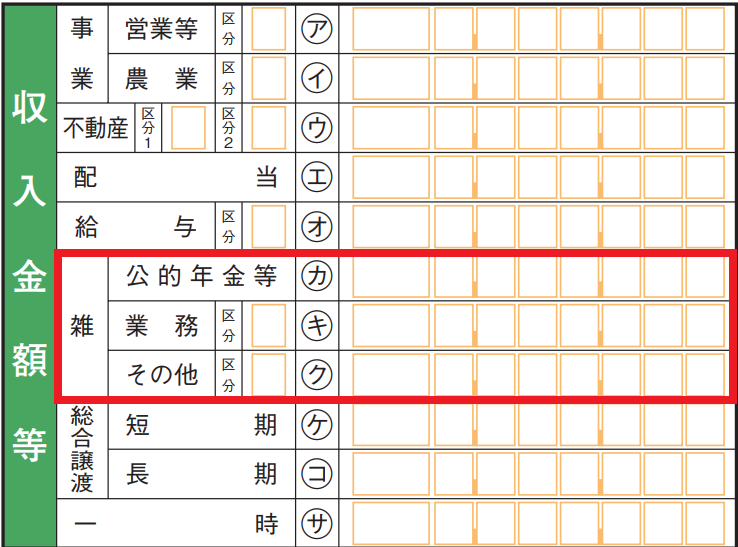

確定申告書の書き方

雑所得の収入金額

- 1・・個人年金保険

- 2・・暗号資産(仮想通貨)

- 3・・1と2の両方の収入がある

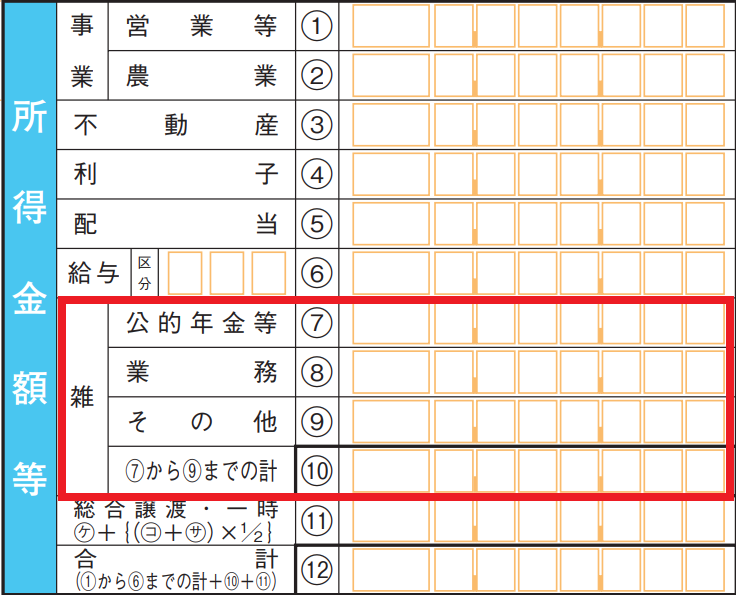

雑所得の所得金額

雑所得に関する2022年(令和4年)の改正点

雑所得の収入金額が300万円を超える人

雑所得の収入金額が1,000万円を超える人

まとめ

雑所得は、他の9種類ある所得のいずれにも該当しない所得のことです。

公的年金等には、年金などの収入が含まれます。

公的年金等以外の「業務」や「その他」には、ブログ収入・ネット販売・仮想通貨などの副業による収入が含まれます。