できれば支払う税金を少なくして、1円でも多く手元にお金を残しておきたいですよね?

私は、長年零細個人事業主として働きてきましたが、大して売上が多くなかったにも関わらず、税金が高いと感じたことがきっかけでFPの勉強を始め、FP2級・AFPの資格を取得しました。

これまで、経験したことや学んできたことが、自分自身の節税に少なからず役立ちましたので、節税したいと考えている個人事業主やフリーランスなどの自営業者の方にも参考になればと思い、節税に役立つ内容についてまとめています。

節税に役立つ基本的な情報、お得な特例や節税方法をご紹介していますので、お金の残し方について調べたい場合は参考にして下さい。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

まずは税金の計算の流れを確認しよう

最初に、節税するためのポイントを抑えておきましょう。

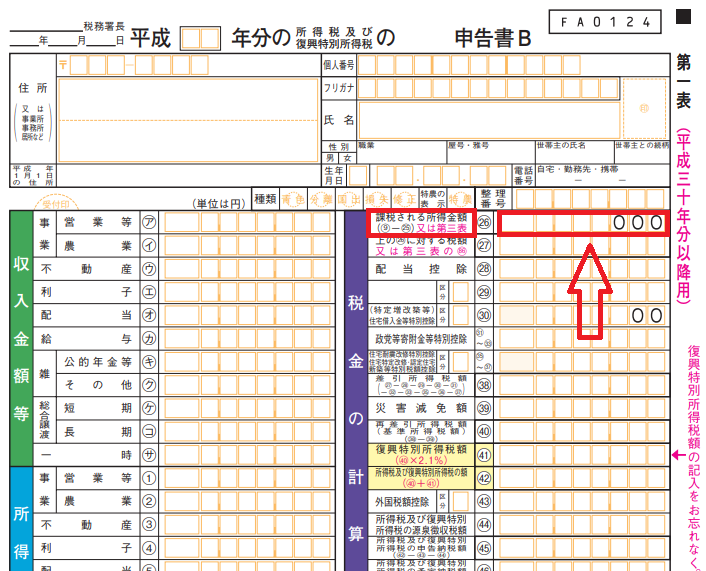

節税効果を高める秘訣は、「課税所得」をできるだけ少なくすることです。

理由は、確定申告書の赤枠の部分に記載される課税所得から、所得税が計算されることになるからです。

所得税は累進課税制度となっていて、課税所得金額が多いほど税率は高くなり収める税金も多くなります。

逆に課税所得金額が少なければ、税率は低くなり税金も少なくてすみます。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超~ | 45% | 4,796,000円 |

この「課税所得」の金額は次のように計算して求めます。

※課税所得=売上ー必要経費ー所得控除

売上から「必要経費」と「所得控除」を差し引いた金額が「課税所得」です。

「必要経費」と「所得控除」を多く計上できれば「課税所得」を少なくできるので、節税効果が高くなります。

計算した課税所得から、上記の所得税速算表にある税率を掛け、控除額を引いて所得税を算出します。

さらに、税額控除を利用することができれば、計算した所得税の金額から直接差し引くことが可能です。

平成25年分から平成49年分までは、算出した所得税の金額に対して復興特別所得税(所得税の2.1%)を加えた金額を収める必要があります。

※個人事業主の所得税の計算の流れ

- 所得=売上ー必要経費

- 課税所得=所得ー所得控除

- 所得税=課税所得✖税率ー控除額ー税額控除

- 復興特別所得税=所得税✖0.021

- 納付金額=所得税+復興特別所得税

個人事業主に関係する税金は、所得税以外にも住民税や事業税、国民健康保険税など複数ありますが、他の税金についても所得や課税所得をベースに計算されますので、漏れなく必要経費や所得控除を計上することは、所得税以外の税金の節税にも繋がります。

少しでも支払う税金を少なくしたい場合は、これからご説明する必要経費や所得控除の情報に注目して下さい。

個人事業主のお金の残し方:必要経費の活用

必要経費を多く計上することができれば、所得金額を少なくすることができ節税に繋がります。

ですが、不必要な経費や割高な経費を支払って、必要経費の金額を多くするのは本末転倒です。

確認して頂きたいのは、経費の計上漏れがあるかどうかや、売上が多い年に効果的に経費計上する方法です。

利用できる節税方法があるかどうかを検討してみて下さい。

経費の按分

個人事業主の場合、事業のために必要は費用を必要経費にできますが、事業だけでなくプライベートでも使用しているものがあれば、按分計算した上で事業に関係する部分を経費計上することが可能です。

例えば、自宅の一部を事業で使用していたり、車やスマホなどを事業とプライベートの両方で使っているようなケースです。

合理的に按分計算できるなら、事業分は経費計上することができます。

按分計算の計算方法や具体例については、下記の記事が参考になると思います。

少額減価償却資産の特例を活用する

基本的に、10万円以上の資産については、一度に必要経費とすることはできす、資産の種類に応じた耐用年数に基づいて減価償却によって経費計上します。

ですが、少額減価償却資産の特例を使うと、その年に必要経費にできる金額を増やすことができます。

少額減価償却資産の特例とは、30万円未満の固定資産を、その年に全額経費にできる特例で青色申告をしている個人事業主が利用できます。

なお、少額減価償却資産の特例には上限があり、最高で300万円までとなっています。

参考:国税庁 No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

家族への給与を必要経費にする

通常、家族への給与は必要経費にできません。

しかし、青色申告をしている事業主の仕事を家族が手伝っている場合、家族に支払う給与を必要経費にすることが可能です。

家族への給与を必要経費にするには、「青色事業専従者給与に関する届出書」を税務署に提出することや、事業を手伝う家族が青色事業専従者の条件を満たしている必要があります。

ちなみに、白色申告の場合は家族への給与を必要経費とすることはできません。

ただし、専従者控除を利用することができ、配偶者の場合は86万円、その他の家族については50万円まで控除することが可能です。

経営セーフティ共済(中小企業倒産防止共済制度)を活用する

経営セーフティ共済とは、取引先が倒産することで、連鎖倒産や経営難に陥ることを防ぐための制度で、個人事業主やフリーランスも利用することが可能です。

経営セーフティ共済に加入しておくことで、掛金の最高10倍(上限8,000万円)まで無担保・無保証人で借り入れができるので、万が一のための資金繰りに備えることができます。

経営セーフティ共済の毎月の掛金は、5,000円~20万円までの範囲で選択することができ、掛金は必要経費にすることができます。

一方で、経営セーフティ共済のデメリットとして、納付月数が40ヶ月未満で解約した場合、掛金の総額よりも受け取れる金額のほうが下回ります。

また、納付月数が12ヶ月未満で解約した場合には、掛け捨てになってしまうなどの注意点がありますので、経営セーフティ共済を利用を検討する場合は、中小機構のサイトで概要などを確認されるようお勧め致します。

青色申告をする

白色申告と比べると、青色申告にはさまざまな節税メリットがありますが、特に大きなメリットとしては、最大65万円の青色申告特別控除が受けられることです。

売上から必要経費を差し引き、さらにそこから最大65万円を引くことができるので、その分所得金額を抑えることができ節税効果が高まります。

青色申告のデメリットとしては、貸借対照表や損益計算書を作成する必要があり、基本的に普段の帳簿付けは発生主義・複式簿記で記帳することが求められます。

白色申告と比べると会計処理が複雑になりますが、会計ソフトなどを利用すると簿記について詳しくなくても、青色申告に必要な帳簿付けや決算書が簡単に作成できます。

白色申告の個人事業主の方で、節税効果を上げたい方は会計ソフトなどを活用して、青色申告に切り替えることも検討してみてはいかがでしょうか?

青色申告をするには、青色申告承認申請書を期限までに税務署に提出する必要があります。

下記の記事では、青色申告承認申請書の提出期限についてご説明していますので参考にして下さい。

家内労働者等の必要経費の特例

家内労働者等の必要経費の特例とは、必要経費を55万円まで認めてもらえる特例です。

例えば、実際にかかった経費が30万円だったとしても、55万円まで経費計上することができます。

この特例を利用できるのは、家内労働者等に該当する場合です。

家内労働者等とは、家内労働法に規定する家内労働者や、外交員、集金人、電力量計の検針人のほか、特定の者に対して継続的に人的役務の提供を行うことを業務とする人をいいます。

国税庁のサイトでは、上記のように説明されていますが、具体的にどんな業種が含まれるのか分かりにくい表現も含まれています。

例えば、家内労働法に規定する家内労働者や、特定の者に対して継続的に人的役務の提供を行うことを業務とする人なども、家内労働者等に含まれます。

下記の記事では、家内労働者等に含まれる業種について詳しくご説明していますので、参考にしていただければと思います。

一定の条件を満たす事業主が利用できるのが、「家内労働者等の必要経費の特例」です。 この特例を利用できれば、最大65万…

個人事業主のお金の残し方:所得控除の活用

節税効果を高めるには、必要経費と同様に所得控除についての基本的な知識も大切です。

所得控除の見落としがちな点や、節税効果の高い制度について幾つか取り上げていますので参考にして下さい。

社会保険料控除

社会保険料控除の対象となる保険料や掛金は、国税庁のサイトによると14種類取り上げられています。

例えば主なものとして、下記のような保険料や掛金が含まれます。

- 国民年金保険料

- 国民健康保険料

- 厚生年金保険料

- 労働保険料

- 介護保険料

- 国民年金基金の掛金

詳細は国税庁のサイトで確認できますが、このように社会保険料控除に含めることのできるものは多いです。

生命保険料控除とは違って、社会保険料控除はその年に支払った全額を控除することができます。

さらに、事業主が生計を一にする家族の分の社会保険料を支払っている場合、その分も社会保険料控除に含めることができます。

ですから、社会保険料控除だけでもかなりの金額を控除できる可能性があります。

医療費控除

自分や生計を一にする家族などのために支出した医療費は、医療費控除として所得から差し引くことができます。

ただし、自己負担する金額が、10万円を超えなければ利用できないと思っている方も少なくありません。

ですが、医療費控除は10万円か総所得金額の5%のいずれか小さい金額を自己負担額とすることができます。

2020年は新型コロナの影響で、売上が減少した個人事業主も少なくないと思いますが、売上が減少した年などは総所得金額の5%で計算した方が医療費控除の金額を増やせる可能性があります。

また、通常の医療費控除に加えて、セルフメディケーション税制という医療費控除の特例を利用できるケースがあります。

2017年1月1日~2021年12月31日までの期間、利用可能となっています。

セルフメディケーション税制とは、健康の維持や増進、病気の予防のために一定の取組み行っている人が、スイッチOTC医薬品を購入した場合に利用することができます。

最低自己負担額は12,000円で、控除の上限額は88,000円です。

仮に年間60,000円のスイッチOTC医薬品を購入した場合、12,000円を引いた48,000円が医療費控除の金額になりますが、この金額と通常の医療費控除の計算をして、控除金額が大きくなる方を医療費控除とすることが可能です。

セルフメディケーション税制については、下記の記事で詳しくご説明していますので参考にして下さい。

今回の記事では、セルフメディケーション税制について取り上げます。 この制度を利用することで、確定申告の際に所得税や住民税…

扶養控除

扶養控除は、対象となる親族がいる場合に総所得金額から一定の金額を控除することができ、控除額は対象者の年齢などに応じて決められています。

通常、16歳以上~70歳未満までの対象親族は、38万円が所得から控除できる金額となりますが、19歳~23歳未満の場合は特定扶養親族に該当し控除額が63万円に増加します。

また、対象となる親族が70歳以上の場合は、老人扶養親族に該当し控除額が増加します。

同居老親等に該当すれば58万円、同居老親等以外の場合は48万円を所得から控除することができます。

扶養控除は、同居していないければ利用できないと誤解している方もおられますが、同居老親等の例からも分かるように、扶養控除の対象となる親族は必ずしも同居を条件とはしていません。

同居していなくても、生計を一にしているのであれば扶養控除を利用できる可能性があります。

扶養親族に該当する家族の条件の詳細や確定申告書の書き方などを、下記の記事で詳しく取り上げていますので参考にしていただきたいと思います。

年末調整や確定申告の時期になると、書類に並ぶ税金の専門用語に頭を悩ませる方は少なくありません。 特に家族がいる場合、扶養…

iDeCo(個人型確定拠出年金)

iDeCoは、掛金を自分自身で運用して積み立てを行い、60歳以降に年金もしくは一時金で受け取ることのできる制度で、老後資金を準備するのに適しています。

このiDeCoについては、特に個人事業主の方に利用を検討してもらいたい制度です。

自営業者であれば、月額6.8万円(年81.6万円)を上限として、掛け金を拠出できます。

自営業者の掛金は、公務員(月額1.2万円)や会社員(月額2万円もしくは2.3万円)と比べると数倍多い金額です。

iDeCoを活用すれば、掛金の全額を小規模企業共済等掛金控除として所得から差し引けるので、節税しながら老後資金を準備できるのが大きなメリットです。

しかし、原則60歳までは資金を引き出すことができないことには注意が必要です。

また、運用することで元本割れのリスクも考えられます。

ですがこの点に関しては、iDeCoの定期預金など元本確保型を選択することもできるので、元本割れのリスクを心配せずに節税しながら老後資金の準備も可能です。

iDeCoは、特に個人事業主にとって節税メリットが大きな制度ですから、利用を検討してみて下さい。

参考:iDeCo公式サイト

小規模企業共済

小規模企業共済とは、自営業者にとっての退職金を準備する制度で、将来事業を辞めるときに退職金や年金という形でお金を受け取ります。

小規模企業共済もiDeCoと同様、節税効果が高く掛金の全額を小規模企業共済等掛金控除として所得から控除できます。

月額1,000円~70,000円の範囲で、掛金を設定することができ、掛金を変更したい場合は500円単位で増減も可能です。

また掛金の範囲内であれば、低金利で事業資金の貸付制度なども利用することができます。

共済に加入してから20年未満で任意解約する場合、受け取れる金額は元本を下回ることには注意が必要ですが、小規模企業共済も節税効果の恩恵を受けながら、老後資金の準備ができるお得な制度と言えます。

iDeCoと併用すれば、節税効果が高くなりますので、こちらも利用できるか検討してみることをお勧め致します。

参考:中小機構 小規模企業共済

個人事業主のお金の残し方:税額控除の活用

税額控除が利用できれば、所得税額から直接差し引くことができ税金の金額を減らせます。

税額控除には、一例として次のような控除があります。

- 住宅ローン控除(住宅借入金等特別控除)

- 配当控除

- 外国税額控除

- 寄附金特別控除

税額控除の代表的なものは、住宅ローン控除(住宅借入金等特別控除)です。

賃貸で自宅の一部を仕事で使っているようなケースでは、割合に応じて家賃を必要経費にできますが、持ち家の場合は住宅ローンの元本部分を必要経費にはできません。

ですが、一定の要件を満たす住宅ローンを組んでいる場合は、税額控除を利用して支払う税金の金額を少なくすることができます。

住宅ローン控除を利用できる条件や計算方法などについては、下記の記事でご説明していますので参考にして下さい。

この記事では、住宅ローン控除(住宅借入金等特別控除)についてご説明しています。 PR タックスナップが気になって…

税金の基礎知識は重要

個人事業主やフリーランスの方々にとっては、税金の正しい知識を持つことが非常に重要です。

私は、FP2級・AFPの資格を取得するにあたり、税金の基礎知識を学ぶ機会がありましたが、とても役立っています。

個人事業主であれば、税金の基本的な知識があれば、自分で適切な税金の計算や確定申告を行うことができるようになります。

資格取得のための勉強をしなくても、市販の本を数冊購入して読むだけでも、基本的な税金の知識は学べます。

一生役立つ知識なので、できれば早めに学んでおきましょう。

少しでも支払う税金を安くしたいと考えるのは当然ですよね。 たった1冊の本から得られる1つの節税に関する知識だけでも、毎年支払う税金の額を数万円~数十万円も安くできる可能性があります。 &n[…]

記事のまとめ

今回は、個人事業主のお金の残し方に関して取り上げました。

節税に関する基礎知識や、活用できる特例などをご紹介しました。

必要経費や所得控除の計上漏れがないように注意していただきたいですし、お得な特例や制度は積極的に活用することで、最終的に1円でも多くのお金を手元に残すことができます。

この記事の情報が、少しでもお役に立てば幸いです。