パートやアルバイトで収入を得ている学生であれば、「少しでも税金は安くしたい」、「できれば税金がかからないような働き方がしたい」と思うかもしれません。

親の立場であれば、子供が扶養から外れると税金の負担がどのくらい増加するのか、気になるかもしれません。

この記事では、勤労学生の要件や働く際に意識すべき年収金額、扶養控除との併用や確定申告書の書き方についてご説明しています。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

勤労学生控除とは

勤労学生控除とは、働いている学生が受けられる所得控除のことです。

所得から27万円を差し引くことができ、所得税や住民税の負担が軽減されます。

パートやバイトなどで働いている学生は、勤労学生控除を利用することで130万円までは所得税がかかりません。

ただし、だからと言って年間の収入を130万円まで増やしても、何の問題もないかというと実はそうではありません。

例えば、親の扶養から外れてしまうことで、家族全体として支払う税金の金額が高くなる可能性があります。

また、所得税はかからなくても、住民税がかかるケースもありますので注意が必要です。

この点については、記事の後半で取り上げたいと思います。

勤労学生の要件

ざっくり言いますと、次の3点をすべて満たしている必要があります。

- 学生自身が勤労による収入を得ている

- 合計所得金額が65万円以下、勤労所得以外の所得が10万円以下である

- 学生である

①の収入についてですが、これに該当するのは学生がパートやアルバイト等で働いて得た収入です。

親からの仕送りなどで貰ったお金などは対象ではありませんので、働いて得た収入に加えて計算しなくても大丈夫です。

②の合計所得金額が65万以下というのは、収入から給与所得控除を引いた金額のことです。

ちなみに、勤労収入以外にも含めるべき収入がある場合は、その収入も加算した合計所得金額が65万円以下である必要があります。

ここでは、分かりやすく勤労収入のみのケースを考えてみます。

例えば、働く学生の年間の勤労収入が130万円だった場合、給与所得控除は65万円です。

この金額を差し引いた残りが、所得となります。

- 収入-給与所得控除=所得

この所得が、65万円以下であることが条件となります。

さらに、所得から所得控除を差し引いた残りが課税所得となり、課税所得をベースに所得税が計算されることになります。

- 所得-所得控除=課税所得

所得控除については、全部で14種類ありますが、この記事で取り上げている勤労学生控除もそのうちの1つです。

ご自身に該当するものがあれば、所得から差し引くことが可能です。

基本的には各所得控除ごとに、それぞれ適用要件がありその条件を満たしていないと控除を受けることはできません。

ただし、すべての人が無条件で利用できるのが基礎控除で38万円が所得から控除されます。

所得が65万円であれば、38万円を引いた残りの金額は27万円です。

基礎控除以外に控除できるものがなければ、27万円が課税所得となりこの金額をベースに所得税が計算されます。

ちなみに、課税所得が27万円だと所得税の税率は5%なので13,500円の所得税がかかります。

加えて令和19年までは、復興特別所得税(基準所得税額の2.1%)がかかります。

ちなみに、基準所得税額については下記のように計算します。

- 所得税額-税額控除=基準所得税額

税額控除できるものがなかったと仮定すると、所得税額=基準所得税額となります。

今考慮している数字を当てはめて計算すると13,500円×0.021=283.5円が加算されますので、合計で13,700円(100円未満は切り捨て)の所得税がかかる計算になります。

しかし、このケースで勤労学生控除(27万円)を利用できれば、所得(65万)-所得控除(基礎控除38万+勤労学生控除27万)=課税所得0となり所得税はかからないことになります。

この記事の冒頭で述べている、収入が130万円までは所得税がかからないというのは、このような理由からです。

②には、勤労所得以外の所得が10万円以下であることも条件に含まれています。

例えば株式投資などから得られる配当金などの不労所得が、10万円を超えないかどうかを確認する必要があります。

③の適用対象となる学生の範囲についてです。

学生の条件としては、特定の学校の学生や生徒となっていて、詳細が国税庁のサイトで説明されています。

学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

引用:国税庁 No.1175 勤労学生控除

国税庁の該当ページの説明は、少々固めの表現が使われていますが、ほとんどの学生は対象となっていると考えていいです。

大学院生なども、対象の学生の中に含まれます。

一般的な高校や大学であれば問題ありませんし、通信教育の大学などでもその過程を履修することで、一般の大学生と同一の資格が得られるのであれば対象となります。

年齢制限はありませんから、現在増加している大学に通う「シニア世代」の方であっても、上記の学生の条件を満たしていれば控除の対象となります。

ただし、一部の各種学校や専修学校の中には、証明書が必要となる場合がありますので注意が必要です。

判断に迷う場合は、学校の窓口などで確認してみることをお勧めします。

勤労学生控除を受けるには

年末調整

バイト先で、勤労学生控除を受けたい旨を伝えて「給与所得者の扶養控除等移動申告書」を提出します。

バイト先が1カ所であれば、これだけで必要な手続きは終了です。

あとは、バイト先の会社が年末調整をしてくれます。

確定申告

もし、掛け持ちで働いていて複数のバイト先から収入を得ている場合は、確定申告が必要です。

面倒に感じるかもしれませんが、控除が受けられるよう期間内に手続きを済ませましょう。

所得税の確定申告は、毎年2月中旬から3月中旬の約一か月間の期間に行う必要があります。

令和元年分の確定申告は、令和2年2月17日(月)から同年3月16日(月)までとなっています。

因みに還付申告は、この期間を過ぎても大丈夫です。

ただし、注意点もありますので下記の関連記事にてご確認下さい。

扶養控除の併用

扶養控除の要件の一つは、被扶養者の年間の合計所得金額が38万円以下であることです。

被扶養者は、扶養されている人のことです。

被扶養者の所得が、年間38万円を超えてしまうと、扶養者が扶養控除を利用することができなくなります。

その結果、子どもの収入については所得税がかからなくても、家族単位で見たときには税金がUPしてしまう可能性があります。

一例から、家族全体の税金額にどれくらいの変化があるのかを考えたいと思います。

親の負担額と子供の住民税

子供が扶養控除から外れた場合の親の負担額

勤労学生控除を利用すれば、税金の負担が減るのでメリットしかないように思うかも知れませんが、注意しなければ逆に家族全体でみると税金の負担が増える危険があります。

扶養控除が利用できなくなると、税金面での親の負担が増加することになるので、家族全体での損得を考慮するようお勧めしたいと思います。

扶養控除が利用できなくなることで、税金面でどのくらいの親の負担が生じるのかを、1つの例でご説明したいと思います。

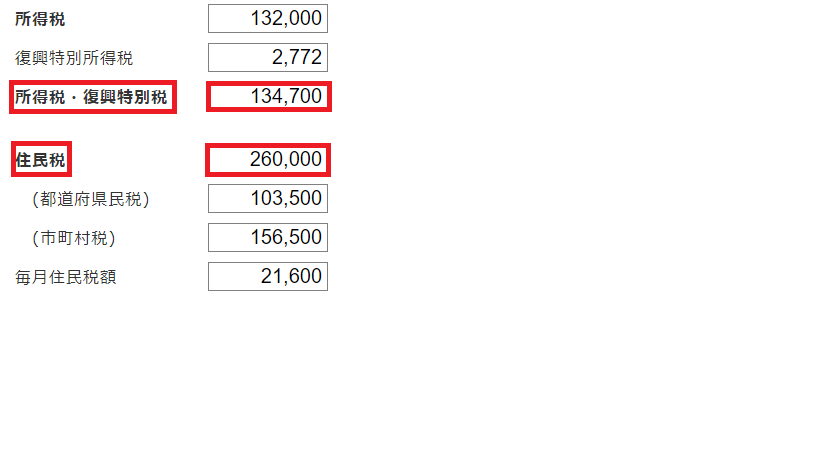

- 父親の年収が650万円で配偶者と子供(大学生)の3人暮らし

- 社会保険料は年収の15%として計算

- 配偶者控除と扶養控除を適用

親の負担すべき所得税と住民税を合わせると、約40万円となります。

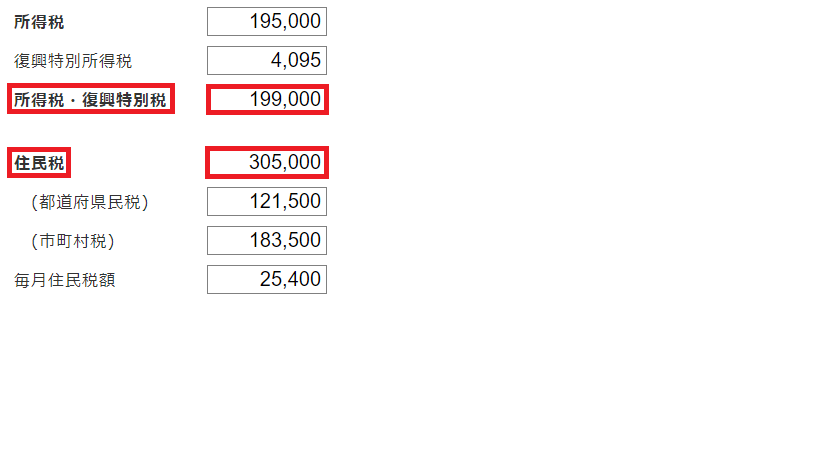

次に、子供が親の扶養から外れた場合の計算結果をご覧ください。

他の条件は同じです。

- 父親の年収が650万円で配偶者と子供(大学生)の3人暮らし

- 社会保険料は年収の15%として計算

- 配偶者控除を適用

親の負担すべき所得税と住民税を合わせると、約50万円となります。

子供が扶養から外れることで、親の負担は10万円も増えることになります。

特に大学生の場合は、特定扶養控除に該当し控除額が63万円と大きくなっているので、それが親の税金の負担増として反映されてしまうわけです。

働く学生も住民税がかかる場合がある

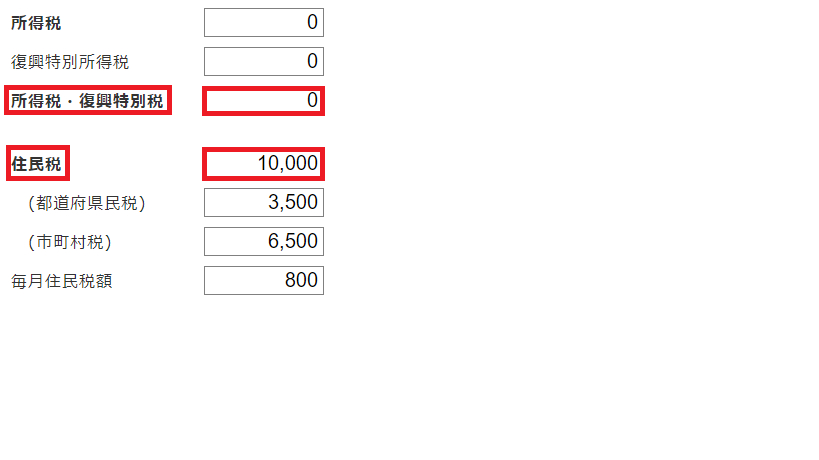

この記事で考えてきたように、働く学生は年収が130万円以下であれば、勤労学生控除を利用することで所得税はがかかりません。

しかし、「所得税がかからない=税金がかからない」ではありません。

20歳以上の働く学生で、年収が130万円だった場合の計算結果をご覧ください。

赤枠の通り、所得税・復興特別税については0となっていますが、住民税については10,000円かかることがわかります。

このように年収によっては、所得税はかからなくても住民税がかかってしまうことがあることを、押さえておく必要があります。

*この計算をするにあたって、「所得税・住民税簡易計算機」のサイトを利用させていただきました。このサイトは、簡単に所得税や住民税の計算ができる便利なサイトですが、住民税に関しては各自治体によって、税率や均等割額に違いがありますので、この計算結果はおおよその目安としてお考え下さい。

このように、子供の年収が130万円以下だと所得税はかかりませんが、住民税がかかるケースがあることや、103万円以上の収入を得ることで親の税金が高くなってしまう場合があります。

このような影響を考慮した上で、働き方を考えることができます。

控除額の変更について

勤労学生控除の控除額に変更はありませんが、2020年から他の幾つかの控除額が変わります。

例えば、所得税や住民税の基礎控除は下記の通り変更になります。

- 所得税の基礎控除(38万円⇒48万円)

- 住民税の基礎控除(33万円⇒43万円)

参考記事:2020年から基礎控除(所得税・住民税)の金額が変わります

給与所得控除も、65万円⇒55万円に変わります。

この記事では、働く学生の年収が130万円以下だと、所得税がかからないことをご説明してきました。

その上限金額は変わりませんが、それぞれの控除金額については上記のように変更されることを押さえておきましょう。

確定申告書の書き方

確定申告書Aの記入例についてです。

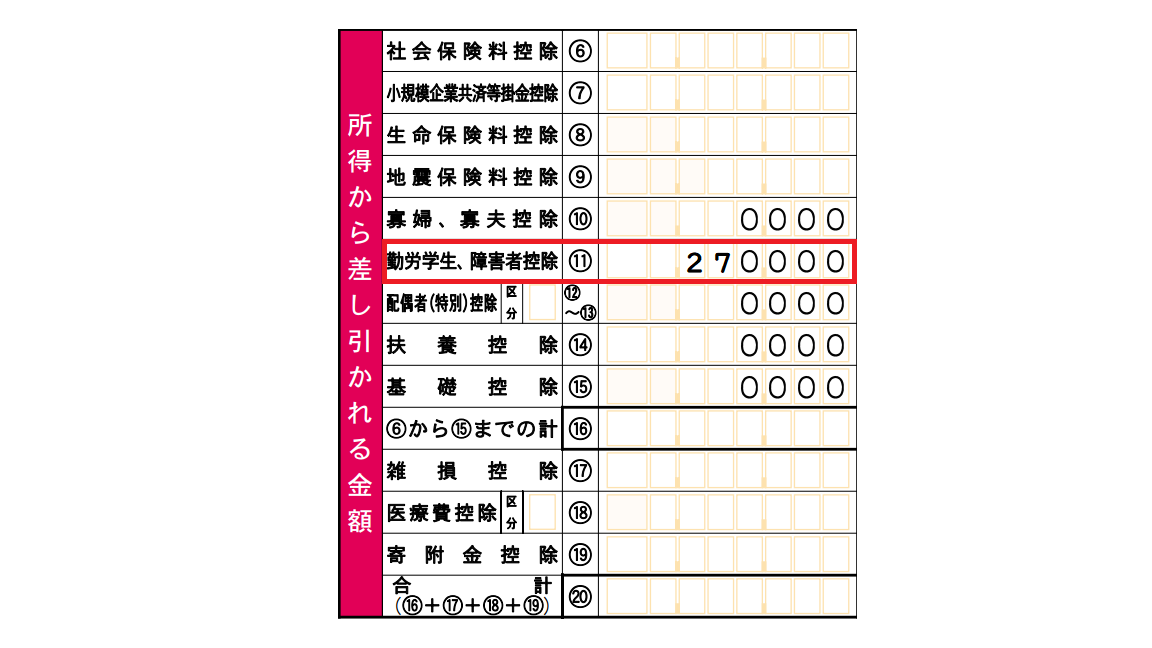

確定申告書A第一表に、勤労学生控除の金額を記入します。

確定申告書A第二表には、下記の画像のように勤労学生控除のところにチェックをして、学校名を記入します。

まとめ

年収を103万円以下に抑えれば、働く学生に所得税はかかりませんし親の負担が増えることもありません。

勤労学生控除を利用すれば、年収が130万円以下だと働く学生に所得税はかかりません。ただし、親の扶養から外れることになり親の負担が増える可能性があります。

親子間のコミュニケーションを保って、家族全体で損をしないような働き方ができるといいですね。