いざ確定申告を始めようと思っても、何から手をつければ良いか悩みませんか?

確定申告の書き方がわからないという声の多くは、知識不足というよりも、「自分がどのルートに当てはまるか分からない」ことが原因です。

確定申告の書き方がわからなくても、白色・青色のルートを決めて手順通りに進めれば大丈夫です。

この記事では、個人事業主や副業をしている方向けに分かりやすく解説します。

本記事のポイント

- 自分に必要な申告書類とルートの特定

- 売上・経費・控除を揃える順番

- 令和7年分(2025年分)=2026年提出の注意点とe-Taxの活用

- 副業20万円ルールの落とし穴と住民税の扱い

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

最初に確認|あなたが“書く書類”はどれ?

作成すべき書類を確定させるために、まずは自身の区分と状況を整理しましょう。

個人事業主やフリーランスの方は、まず自分が白色申告か青色申告かを確認して下さい。

確定申告は、「白色」「青色」によって、準備する決算書類が異なります。

副業の方は、申告の要否(所得税/住民税)が最初の分岐点です。

以下の早見表で、今の状況をチェックしてみてください。

| 区分・状況 | 所得税 | 住民税 | 決算書類(目安) |

|---|---|---|---|

| 専業・青色承認あり | 申告が必要 | 原則不要(所得税申告と連動) | 青色申告決算書 |

| 専業・白色 | 申告が必要 | 原則不要(所得税申告と連動) | 収支内訳書 |

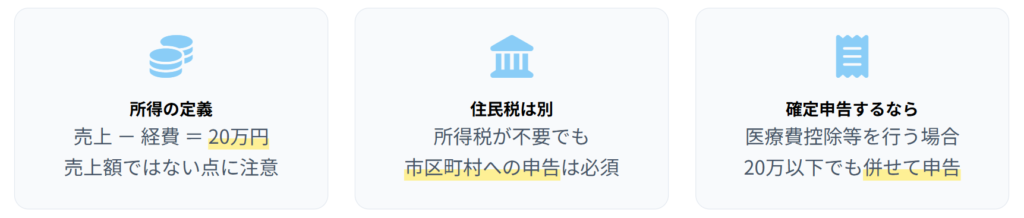

| 副業(所得20万円超) | 原則、申告が必要 | 原則不要(所得税申告と連動) | 白色:収支内訳書/青色:青色申告決算書 |

| 副業(所得20万円以下) | 原則不要(例外あり) | 原則必要(自治体の案内に従う) | (所得税申告をしない場合)原則なし |

白色?青色?迷う人はここだけ見ればOK

迷ったら、税務署に「青色申告承認申請書」を出したかどうかで判断します。

出していなければ原則として白色申告です。

青色申告は最大65万円の控除を受けられる一方、一定の要件(複式簿記・期限内申告など)があります。

今の段階では、「今年はどちらで提出するか」を確認することが最優先です。

自分がどちらで申告すべきか分からない場合は、「自分が青色申告か白色申告かわからない?確認方法と注意点」の記事を参考にしてください。

会社員の副業は「20万円」「所得区分」で迷いやすい

会社勤めをしながら副業をしている方は、まず年間の所得(売上−経費)を確認します。

一定の要件を満たす給与所得者では、給与以外の所得が20万円以下なら所得税の確定申告が不要となる場合があります。

ただし、住民税には同じ免除規定がないため、原則として市区町村への申告が必要です。

また、医療費控除やふるさと納税などで確定申告をするなら、副業所得も含めて申告します。

さらに、副業収入が継続的か単発か等により「事業所得/雑所得」の判断も重要です。

国税庁の基本通達では、事業所得に当たるかは「その活動が社会通念上“事業”といえる程度か」を総合判断します。

次のような要素を考慮します。

- 営利性・有償性

- 継続性・反復性

- 規模

- 独立性・自己責任性

- 企画遂行性

また、令和4年分以後の通達改正の解説では、その副業の取引を帳簿に記録し、帳簿書類を保存しているかが強い判断材料になる、と明確化されています。

これらの点を考慮して、所得の種類を判断する必要があります。

自分で判断するのが難しい場合は、税務署や税理士などの専門家に相談することも検討してください。

確定申告の書き方はこの順番がおすすめ

作業全体の流れを先に掴むと、心理的なハードルが大きく下がります。

申告書をいきなり書き始めるのではなく、まずは「数字を揃える→決算書→申告書→提出」という順で進めるのが基本です。

- 1年間の売上と経費を集計し、所得金額を出す

- 決算書(収支内訳書/青色申告決算書)を作成する

- 決算書の数字を申告書へ反映し、控除情報を入力して提出する

STEP1 収入(売上)を確定する

最初に行うべきは、1月1日から12月31日までの売上を正確に把握することです。

請求書の発行日ではなく、原則として報酬を受け取る権利が確定した時点(仕事が完了して対価を請求できる状態)で集計します。

銀行口座の入金履歴や売上台帳、請求書控えを照らし合わせ、漏れがないか確認してください。

年内に入金がなくても、権利が確定していれば今年の売上に含まれる場合があります。(発生主義)

個人事業主やフリーランスの方で、55万円もしくは65万円の青色申告特別控除を受けるためには、上記のような発生主義での記帳が必要です。

発生主義や売上の仕訳例などの詳細については、以下の記事をご覧ください。

関連記事:売上の仕訳例と簿記の基本的なルール【個人事業主向け】

STEP2 経費を集めて、迷うものだけ照合する

次に、事業のために支払った経費を科目ごとにまとめます。

領収書やレシート、クレジットカードの利用明細を、消耗品費や旅費交通費といった項目に分類しましょう。

「これは経費?」で止まりがちな支出は、いったん保留して作業を進めるのがコツです。

判断に困る代表例は、以下の一覧が役立ちます。

関連記事:経費で落ちるもの一覧(まとめ)

STEP3 控除の書類を集める

税金を安くするための各種控除書類も忘れずに用意します。

生命保険や社会保険料の控除証明書、ふるさと納税の受領証などが代表的です。紛失している場合は早めに再発行を依頼しましょう。

医療費控除を受ける方は、1年分の領収書をまとめ、医療費控除の明細書を作成する必要があります。

STEP4 白色/青色の書類に反映

集計した売上と経費の数字を、それぞれの書類に反映します。

白色申告の方は収支内訳書、青色申告の方は青色申告決算書を先に完成させましょう。

これらで算出した所得金額を、確定申告書へ反映します。

転記ミスを防ぐには、会計ソフトや国税庁の作成コーナーを活用して自動計算を取り入れるのが有効です。(※手書きの場合は、第二表→第一表の順で埋めると転記漏れを防ぎやすく、スムーズです)

書き方で苦労したくない人向け

仕訳や入力が負担なら、スマホで取引整理→申告書作成まで進めやすいサービスを使うのも選択肢として検討できます。

例えばタックスナップのような会計アプリは、スマホで仕訳を進め、マイナンバーカードがあればスマホから提出(e-Tax)まで進めやすい設計になっています。

関連記事:タックスナップは結局どう?実体験ベースで総まとめ【2026年版】

STEP5 提出(スマホe-Tax/PC/郵送)

書類が完成したら提出です。

スマホe-Taxは送信記録が残り、手続きも進めやすい有力な方法です。

郵送提出も可能ですが、2025年1月以降、税務署では紙の控えへの収受日付印の押なつを原則として廃止しています。

受領の証明が必要な場合は、e-Tax送信後の受信通知等を保存・印刷する方法が現実的です。

参考(国税庁サイト):確定申告書作成コーナー/様式・手引き(令和7年分)/控えの収受日付印の取扱い

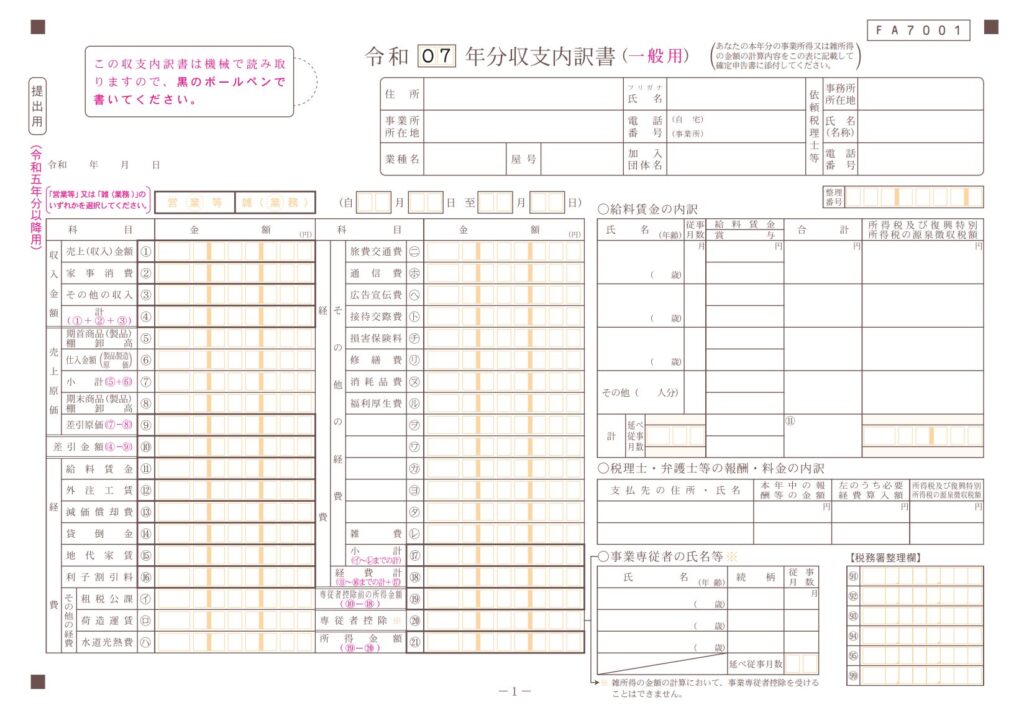

【白色申告】書き方がわからない人の最短ルート

白色申告は、青色申告に比べて帳簿付けがシンプルなのが特徴です。

複雑な仕訳は必須ではありませんが、日々の取引を記録した帳簿や証憑を保存する義務がある点には注意しましょう。

白色で必要な帳簿と収支内訳書

白色申告では、売上や経費の年間合計を収支内訳書の該当欄に反映していきます。

科目の名前は一般的なもので構いませんが、決めた分類は1年を通して統一してください。

収支内訳書で計算した所得金額(売上−経費)が、申告書へ反映する数字になります。

なお、帳簿や書類の保存期間は原則5年ですが、一定の帳簿などは7年保存が必要となる場合があります。

申告後も大切に保管しておきましょう。

白色申告の帳簿の種類や書き方などは、「白色申告の帳簿の付け方|種類・書き方・記帳・保存期間をわかりやすく解説」の記事を参考にしてください。

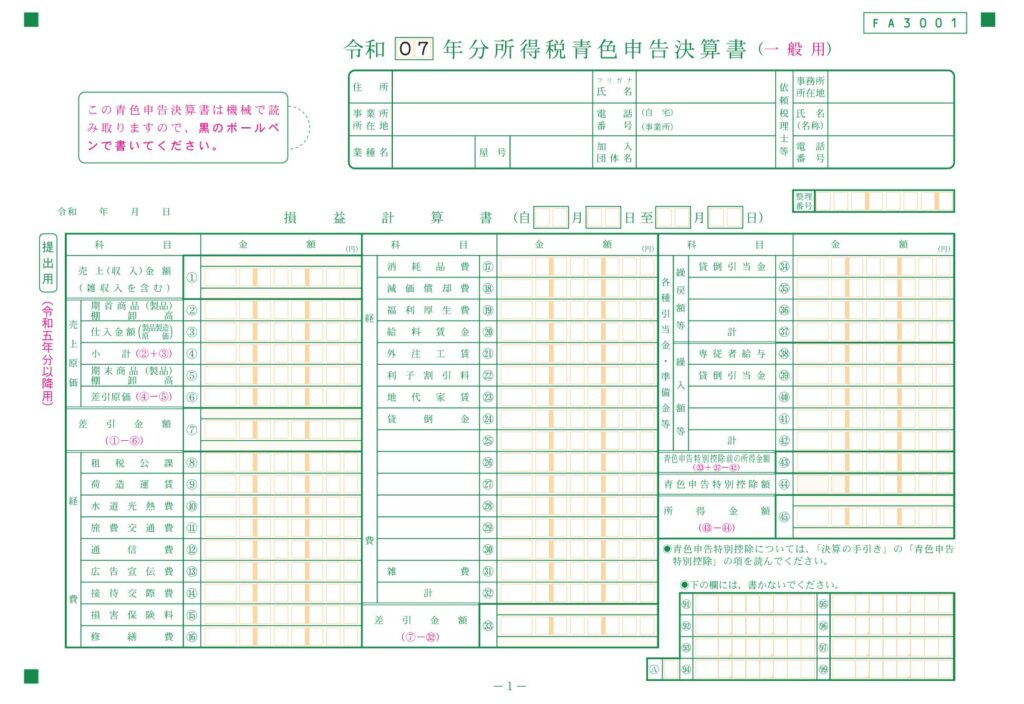

【青色申告】書き方がわからない人の最短ルート

青色申告は、白色申告にはない複数の特典がある一方、作成書類がやや複雑です。

中心となるのが青色申告決算書です。

提出方法によって控除額が変わる点も含めて、要点を押さえましょう。

青色は“決算書→申告書”の順で考えるとラク

青色申告は、青色申告決算書で所得金額を算出できれば、申告書への反映は数字の転記に近い作業になります。

まずは決算書の完成を目標に、帳簿の整理を進めましょう。

関連記事:青色申告決算書の見方・書き方

青色申告のやり方

最大65万円の控除を受けるには、複式簿記での記帳、貸借対照表の添付、期限内申告に加え、e-Taxでの申告(または一定の要件を満たす電子帳簿保存)などが要件になります。

期限内に紙で提出した場合は、要件を満たしていれば55万円控除が基本です。

一方で、期限を過ぎると55万円・65万円の控除は受けられず、10万円控除となる扱いに変わるため注意しましょう。

関連記事:初めての青色申告のやり方を分かりやすく解説|最大65万円控除・必要書類・e-Tax

確定申告書の提出|スマホでe-Taxなら早くてミスが減りやすい

提出は最後の関門ですが、スマホe-Taxなら画面の案内に沿って進めやすく、計算も自動化されるためミスが減りやすいのがメリットです。

スマホでe-Tax申告に必要な準備(マイナンバー・アプリ)

スマホで申告を行うには、マイナンバーカードと読み取り対応スマホが必要です。

事前にマイナポータルアプリをインストールしておきましょう。

また、マイナンバーカードのパスワード(4桁の暗証番号と、6〜16桁の署名用パスワード)も手元に用意してください。

忘れてロックがかかると市区町村窓口での初期化が必要になるケースがあります。

コンビニ端末で手続きできる自治体もあるため、早めに確認しておくと安心です。

関連記事:確定申告(e-Tax)はスマホで完結!やり方や手順を分かりやすく解説

スマホとパソコンどっちが早い?

結論としては、スマホのほうが早い傾向があります。

理由は、マイナンバーカードが手元にあれば追加機材なしで進めやすく、提出までの導線が短いからです。

ただし状況によってスピードは異なりますし、総合的に判断することをお勧めします。

一般的には、以下のような状況が早さに影響すると考えられます。

- スマホが早い人:入力項目が少ない/経費が少なめ/スマホ操作に慣れている/外出せずに短時間で終わらせたい

- パソコンが早い人:経費や明細が多い/コピペや集計をしながら入力したい/画面が大きい方がミスが減る

- 折衷案:パソコンで入力して、送信だけスマホ(スマホをカードリーダー代わりにできるため)

関連記事:確定申告はスマホとパソコンどっちが早い?最短で終わる選び方を解説

期限が近くて焦る人へ|いつから・いつまでに何をする?

確定申告には期間があり、過ぎるとペナルティが発生する恐れがあります。

2025年分(令和7年分)の所得税の申告期間は、2026年2月16日から3月16日(月)までです。

期限が迫っている場合は、完璧よりも「期限内提出」を最優先にしましょう。

期限を過ぎても申告自体は可能ですが、青色申告特別控除の額が減ったり、延滞税がかかったりするデメリットがあるからです。

書類が一部足りない場合でも、まずは期限内の提出を優先し、必要に応じて修正の手続きを行う考え方もあります。

詳しくは、「【2026年版】確定申告が間に合わない場合の最短手順|今日から提出まで3ステップ」の記事をご覧ください。

※申告期間は年によって変わることがあるため、最新は国税庁のQ&Aでも確認してください。

確定申告に関連したよくある質問(FAQ)

Q:副業所得が20万円以下なら、本当に何もしなくて良いのですか?

A:所得税は申告不要となる場合がありますが、住民税は市区町村への申告が必要になるのが一般的です。自治体により案内が異なる場合もあるため、お住まいの自治体の窓口やウェブサイトで確認してください。

Q:郵送で提出する場合、控えにハンコをもらうにはどうすれば良いですか?

A:2025年1月以降、税務署は紙の控えへの収受日付印押なつを原則として行っていません。受領の証明が必要な場合は、e-Tax送信後の受信通知等を印刷・保存する方法が現実的です。

Q:青色申告で紙提出だと、控除は10万円になるのですか?

A:いいえ。複式簿記で記帳し、貸借対照表などの必要書類を期限内に紙で提出した場合、要件を満たせば55万円控除を受けられます。65万円控除には、e-Tax提出または一定の要件を満たす電子帳簿保存が必要です。

Q:マイナンバーカードがないと確定申告はできませんか?

A:カードがなくても、税務署で発行してもらう「ID・パスワード方式」でe-Taxが可能な場合があります。紙での提出も可能です。(本人確認書類等の添付が必要になることがあります)

まとめ|今日やることチェックリスト

確定申告の書き方がわからなくて立ち止まっていた方も、全体の手順が見えてきたのではないでしょうか。

まずはルート(白色/青色)を判断し、数字を揃え、システムを活用して提出する流れを意識してください。

2026年の申告ではe-Taxの活用が実務上の標準になりつつあり、手続きの簡便さが大きなメリットです。

- 白色か青色か、届出状況から判断する

- 1月1日〜12月31日の売上と経費を集計する

- 控除証明書が揃っているか確認する

- 決算書(収支内訳書/青色申告決算書)を作成し、申告書へ反映する

- スマホe-Taxなどで期限内提出を完了させる

この記事で紹介した数値や手順は、2026年2月時点の一般的な制度に基づく目安です。

税制は年度ごとに変更される可能性があるため、正確な最新情報は国税庁の公式サイト等でご確認ください。

個別判断が必要なケースは、税務署や税理士など専門家への相談を推奨します。

最終的な申告内容の決定は、ご自身の責任において行ってください。