個人事業主やフリーランスの方で国民健康保険料を支払っている場合、健康保険の扶養に入ることができれば国民健康保険料を支払わずにすみますし、病気や怪我をしたとしても被保険者と同様の給付が受けられます。

この記事では、健康保険の扶養に入れる条件についてご説明していますので、扶養の条件を満たしているか確認していただければと思います。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

被扶養者の範囲について

健康保険の扶養に入ることが可能な被扶養者の範囲については、同居してるかどうかに関係なく入れる場合と同居が条件となる場合とがあります。

まず、同居しているかどうかは関係なく扶養に入れる範囲については、健康保険に加入している人との関係で、下記に当てはまる場合です。

- 配偶者(事実上の婚姻関係にある人を含む)

- 子供

- 孫

- 兄弟姉妹

- 直系尊属

この条件に当てはまる場合は、同居しているかどうかに関わらず被扶養者の条件を満たします。

また、同居が条件となっている場合の扶養の範囲については次の通りです。

- 被保険者の3親等以内の親族(配偶者・子供・孫・兄弟姉妹・直系尊属を除く)

- 事実上の婚姻関係にある人の父母および子

- 事実上の婚姻関係にある人が亡くなった後の父母および子

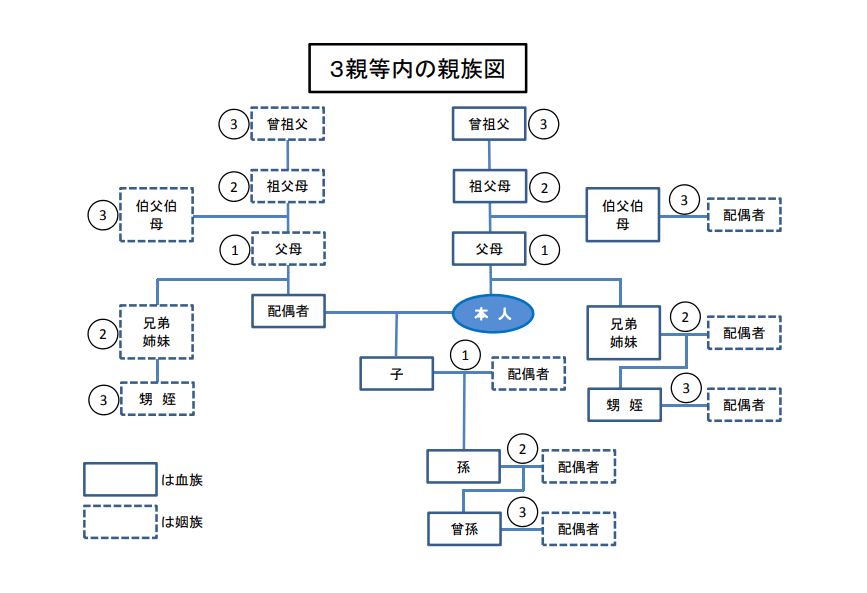

ちなみに、3親等以内については下記の通りです。

出典:3親等内の親族図

このように、扶養の範囲についてはかなり広範囲にまで認められています。

ですから、健康保険に加入している人との関係が、被扶養者の範囲を満たしているかをまず確認していただきたいと思います。

ただし、被扶養者の範囲内だったとしても、75歳以上が加入する後期高齢者医療制度の被保険者については、被扶養者になることはできませんのでご注意下さい。

扶養に入れる収入の条件とは

被扶養者の範囲内だとしても、それだけで扶養に入れるわけではありません。

さらに、収入面での条件を満たしている必要があります。

この収入面での条件については、次のように定められています。

同居している

同居している場合の収入の条件は次の通りです。

- 年収130万円未満

- 60歳以上もしくは一定の障害を抱えている場合は年収180万円未満

- 被保険者の年収の2分の1未満

注意点としては、年収の条件を満たしていても、被保険者の年収によっては扶養に入れない場合があることです。

年収の条件を満たしていることに加えて、被保険者の年収の2分の1未満という条件もクリアしていなければ、扶養に入ることはできませんので注意が必要です。

別居している

別居している場合の収入の条件は次の通りです。

- 年収130万円未満

- 60歳以上もしくは一定の障害を抱えている場合は年収180万円未満

- 被保険者の仕送りよりも収入が少ないこと

1と2については、同居の条件と同じですが、3番目の内容に違いがあります。

同居の場合は、年収の条件に加えて被保険者の年収の2分の1未満でなければ、扶養には入れませんでした。

別居の場合は、年収の条件に加えて被保険者の仕送りの金額よりも収入が少ないという条件を満たす必要があります。

もし、被扶養者の範囲と収入の条件を満たしていれば、健康保険の扶養に入ることができます。

国民健康保険料を支払っている方が扶養に入れたら、その分のお金が節約できますので家計的には大きいですよね。

扶養の手続きについて

健康保険に被扶養者を追加する場合は、被保険者が事業主に対して「被扶養者(異動)届」を提出することになります。

また、その際には添付書類として下記の情報が分かるものを合わせて提出します。

- 続柄が確認できる書類

- 収入が確認できる書類

「被扶養者(異動)届」や添付書類に関する詳細は、日本年金機構のサイトで確認することができます。

最後に

この記事では、「国民健康保険料を安くする方法について【健康保険の扶養に入れるか確認しよう】」という内容で、健康保険の扶養に入るための条件をご説明しました。

扶養に入ることができれば、国民健康保険料を安くできるというより保険料がかかりません。

経済的にメリットが大きな方法ですので、条件を満たしていれば是非手続きをしていただきたいと思います。

仮に、条件を満たしていない場合は、自分で健康保険に加入するという方法もあります。

「個人事業主は健康保険には加入できないだろう」と思ったかも知れません。

実は、個人事業主がパートやバイトのダブルワークをしている場合、一定の条件を満たしていれば個人事業主でも健康保険や厚生年金に加入することができます。

パートやバイトの副業を検討していたり、実際にパートやバイトのダブルワークをしている場合は、下記の記事も合わせてご覧になることをお勧めしたいと思います。

参考記事:【働き方】個人事業主が副業でパートをすると保険料が相当お得になる

現在支払っている国民健康保険料と比較すると、保険料がかなり安くなる可能性がありますし、健康保険の方が補償も充実しています。

健康保険の扶養に入ることができなくても、個人事業主が自ら健康保険に加入できるという選択肢があることを知っておくだけでも、今後の働き方を考える上で役立つかも知れません。