この記事では、家事消費(自家消費)の勘定科目や仕訳についてご説明しています。

確定申告時の注意点についても確認できるので、ぜひご覧ください。

PR

⚠️ 確定申告、まだ終わってない方へ

確定申告がまだ終わっていない方は、まず仕訳を片付けると一気に気持ちがラクになります。特にタックスナップの「丸投げ仕分け」は、迷いがちな仕訳作業を一気に進められる機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理の時間は異なる可能性があります。

3/16までは提出・印刷以外を無料で試せます。無料のうちに使ってみて、合うかどうかを確認してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※3/16まで、提出以外の機能は無料で試せます。

クーポンは、初回登録時に入力しておくとスムーズです。合わなければ無料期間中に解約できます。

▶ 無料でタックスナップを試してみる(3/16まで) ※「丸投げ仕分け」の詳細や体験談を確認できる記事はこちら家事消費(自家消費)とは?

家事消費(自家消費)とは、販売目的で仕入れた商品等を個人で使用したり友人に譲渡したものを、売上として計上することです。

お金のやりとりが無くても売上として会計処理をする必要があります。

会計処理する際の金額についてですが、原則は販売価額です。

ただし、商品などの棚卸資産に分類されるものについては、取得価額か販売価額✕70%のどちらか大きい金額を売上とすることができます。

これは、「家事消費等の総収入金額算入の特例」と言って、所得税基本通達39-2に規定されています。

参照:国税庁 法第39条《たな卸資産等の自家消費の場合の総収入金額算入》関係

家事消費(自家消費)は売上として計上するので、この金額が大きくなるとそれだけ所得が増加し、その分税金もかかりますから、該当するものについては特例で計算する方が節税になります。

勘定科目について

売上や家事消費等の勘定科目を使って仕訳を切ります。

事業による売上と、家事消費(自家消費)による売上とを区別したい場合は、上記の勘定科目を使い分けることをお勧めします。

仕訳例

●八百屋の店主が売れ残った果物を持ち帰って自宅で食べた。仕入れ値600円、販売価格1200円とする。

| 仕訳例 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 原則の場合 | 事業主貸 | 1,200 | 家事消費等 | 1,200 |

| 特例の場合 | 事業主貸 | 840 | 家事消費等 | 840 |

販売する予定の商品を個人で消費した場合は、家事消費等で売上として仕訳をします。

原則は、販売価額の1200円ですが特例を利用することで、取得価額か販売価額✕70%のどちらか大きい金額を売上とすることが可能です。

この場合、取得価額600円と販売価額1200円✕70%(840円)の大きい金額を売上として計上することになるので上記のような仕訳になります。

●通常は7000円で売っている商品を、友人に半額で販売した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 3,500 | 売上 | 3,500 |

| 事業主貸 | 1,400 | 家事消費等 | 1,400 |

この例では、普段販売している価額よりも大幅に安い金額で販売しています。

このように、通常の販売価額の70%未満の金額で販売するようなケースでは、次のような計算をして家事消費等の金額を仕訳に含める必要があります。

家事消費等=通常の販売価額✕70%-実際の販売価額

このケースでは、通常の販売価額✕70%未満(半額)で販売していますので、上記の計算式を使って家事消費等の金額を計算する必要があります。

7000円✕70%(4900円)-3500円=1400円となり、上記の仕訳を切ることになります。

確定申告の際の書き方について

家事消費等の記入欄が青色申告決算書、収支内訳書に設けられています。

お金のやり取りがないケースが多いため、記載漏れも多く税務調査でもチェックされやすい項目と言われています。

記載漏れのないようご注意下さい。

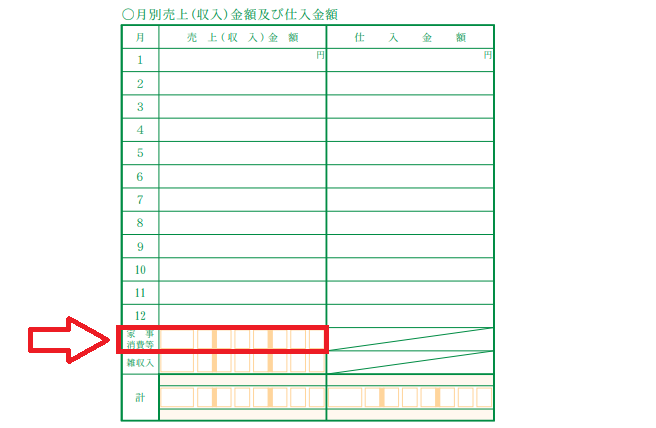

青色申告決算書

青色申告決算書の場合は、決算書の2枚目にある月別売上(収入)金額を記入する欄の下に家事消費等の項目があります。

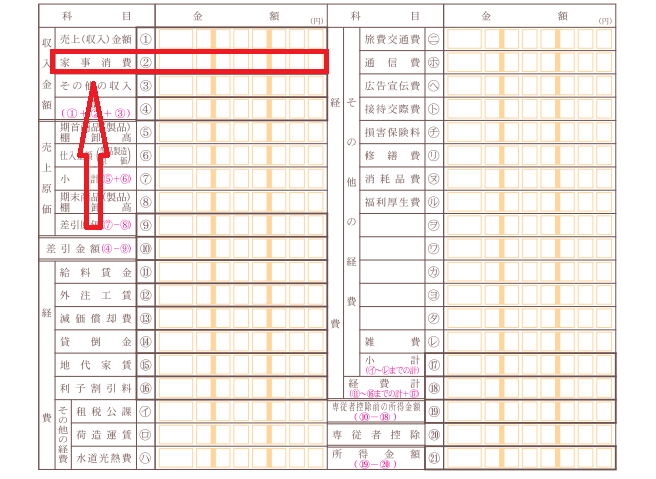

収支内訳書

収支内訳書については、1枚目の収入金額を記載する欄に家事消費の項目があります。

注意点について

消費税

棚卸資産を家事消費した場合の消費税については、所得税とは計算方法が異なります。

所得税の場合

- 仕入価額もしくは販売価額✕70%のどちらか大きい金額

消費税の場合

- 仕入価額もしくは販売価額✕50%のどちらか大きい金額

このように、所得税と消費税では、金額の計算方法が異なりますので注意が必要です。

参照:国税庁 No.6317 個人事業者の自家消費の取扱い

役務の提供

役務の提供の場合のように、サービスの提供については家事消費には該当せず、売上を計上する必要はありません。

例えば、美容師が親族の髪をカットしてあげた場合などです。

家事消費(自家消費)は、あくまでも”消費”に対するものですから、サービスについては含める必要はありません。

ただし、役務の提供であっても材料を消費するようなケースでは、材料費については家事消費の対象となることがありますので注意が必要です。

一例としては、塗装業の方が友人宅をリフォームした際のペンキ代などが考えられます。

サンプル品

お客や取引先に配布するサンプル品については、家事消費等として売上に計上するのではなく、広告宣伝費として処理することになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費 | 〇〇〇 | 仕入 | 〇〇〇 |