個人事業主の方で、事業所得に加えて給与所得を得ている場合の、会計処理や所得金額の計算方法についてご説明しています。

副業を始める方が増えており、事業所得と給与所得がある方も増えていると思いますので、該当する場合は参考にしていただければと思います。

PR

⚠️ 確定申告、まだ終わってない方へ

確定申告がまだ終わっていない方は、まず仕訳を片付けると一気に気持ちがラクになります。特にタックスナップの「丸投げ仕分け」は、迷いがちな仕訳作業を一気に進められる機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理の時間は異なる可能性があります。

3/16までは提出・印刷以外を無料で試せます。無料のうちに使ってみて、合うかどうかを確認してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※3/16まで、提出以外の機能は無料で試せます。

クーポンは、初回登録時に入力しておくとスムーズです。合わなければ無料期間中に解約できます。

▶ 無料でタックスナップを試してみる(3/16まで) ※「丸投げ仕分け」の詳細や体験談を確認できる記事はこちら事業所得と給与所得の会計処理

事業収入の会計処理については、売上の勘定科目や役務収益の勘定科目を使って仕訳をします。

売上の勘定科目は商品や製品などを売り上げた際に使用するのに対して、役務収益の勘定科目はサービス業などによる役務提供により受け取る収入を処理する際に使います。

また個人事業主が副業で給与所得を得ている場合、事業主借の勘定科目で仕訳をします。

これは事業用の口座に給与収入が振り込まれた場合の処理で、プライベートで使用する口座に振り込まれた場合は仕訳の必要はありません。

なおコロナの影響を受けて、売上が減少し持続化給付金を受け取っている場合や、10万円の特別定額給付金を受けている方で勘定科目や仕訳が分からない場合は、下記の記事を参考にして頂きたいと思います。

参考:特別定額給付金(10万円)の勘定科目と仕訳例【個人事業主向け】

総所得金額の計算

個人事業主が本業の事業収入に加えて、副業で給与収入を得ている場合を例にしてご説明したいと思います。

例:サービス業を営んでいる個人事業主Aさんは、メインの事業収入に加えて副業で給与所得も得ており経費や控除も含めた金額は次の通りです。

- 事業収入:450万円

- 給与収入:180万円

- 必要経費:200万円

- 青色申告特別控除:65万円

個人事業主の方で事業所得と給与所得がある場合、それぞれの収入から必要経費や給与所得控除を差し引いて所得を計算します。

- 事業所得=事業収入ー必要経費ー(青色申告特別控除)

青色申告をしている事業主の方は、青色申告特別控除の金額も差し引くことができます。

個人事業主Aさんの事業所得を計算すると、450万円-200万円-65万円=185万円が事業所得となります。

続いて給与所得については次のように計算します。

- 給与所得=給与収入ー給与所得控除

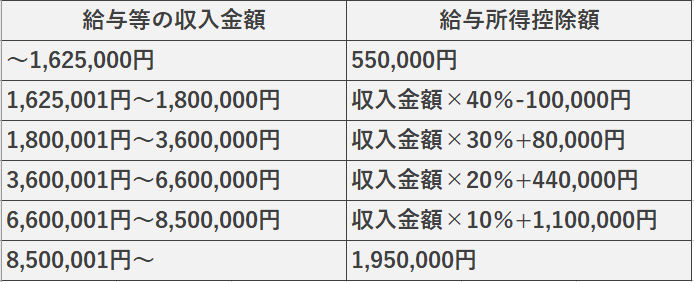

令和2年分以降の給与所得控除額の計算は、給与収入に応じて次のように計算します。

この表に当てはめて個人事業主Aさんの給与所得を計算すると、180万円×0.4-10万円=62万円が給与所得控除額となり、180万円-62万円=118万円が給与所得となります。

事業所得と給与所得を計算した後、その金額を合算して総所得金額を出します。

個人事業主Aさんの総所得金額は、185万円+118万円=303万円となります。

そして総所得金額から所得控除を差し引いた金額が課税所得となり、課税所得をベースに所得税を計算します。

関連記事:個人事業主のお金の残し方:経費や所得控除をフル活用しよう

事業所得と給与所得の損益通算

もし本業の事業所得が赤字となった場合、給与所得との損益通算が可能です。

損益通算とは、対象となる所得が赤字となった場合に、他の黒字の所得から差し引くことができる制度です。

損益通算が可能な所得には、事業所得も含めて4種類あります。

仮に先程の例で取り上げた、個人事業主Aさんの事業所得が黒字ではなく赤字だったとします。

- 事業所得:▲180万円

- 給与所得:118万円

事業所得は▲180万円の赤字ですが、118万円の給与所得がありますのでこの金額から差し引くことが可能です。

仮に損益通算ができなければ、給与所得から所得控除を差し引いた残額に対して税金がかかりますが、損益通算することで総所得金額が0円となり税金がかかりませんので、損益通算することで節税が可能となります。

この例の場合は給与所得から差し引いても▲62万円となりますが、青色申告をしている場合は純損失の繰越控除が利用できますので、▲62万円を翌年から3年間の所得と相殺することが可能です。