個人事業主やフリーランス、自営業として活動していると、会社員の友人と比べて将来の年金がいくらもらえるのか、ふと不安になることはありませんか。

国民年金だけでは心もとないと感じ、具体的な対策を考え始めている方も多いのではないでしょうか。

この記事では、そんなあなたの疑問や不安に対処するうえで役立つ情報をまとめています。

個人事業主が受け取れる年金のリアルな金額から、将来のために賢く資産を増やす方法まで、最新情報を交えて分かりやすく解説しますので、ぜひ最後までご覧ください。

本記事のポイント

- 個人事業主が将来受け取れる年金の具体的な金額

- 会社員と比べて年金額が少ない理由

- iDeCoや国民年金基金など年金を増やすための制度

- 2025年の最新制度改正のポイント

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

【2025年】個人事業主の年金いくら貰えるかを解説

ここでは、まず個人事業主の方が受け取れる年金の基本的な仕組みと、将来の受給額の目安について解説します。

会社員との違いや、なぜ受給額が少なくなるのかという理由、そして年金を受け取る際に注意すべき減額のケースまで、現状を正しく理解するための情報をお届けします。

会社員よりなぜ少ない?

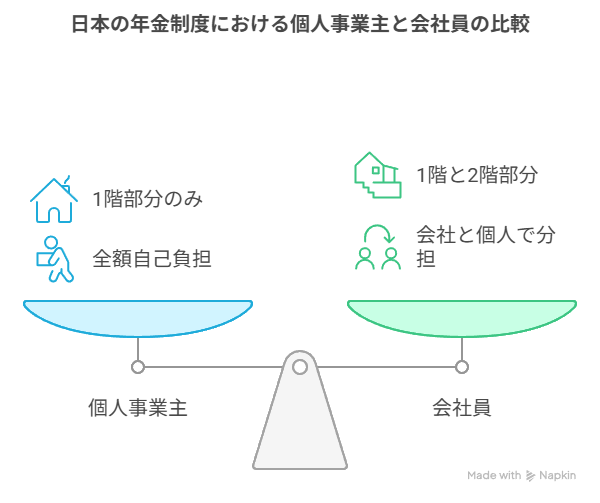

「個人事業主の年金は会社員より少ない」とよく言われますが、その理由は日本の公的年金が「2階建て」の構造になっているためです。

日本の公的年金の仕組み

日本の公的年金制度は、以下のようになっています。

- 1階部分:国民年金(基礎年金)日本国内に住む20歳以上60歳未満のすべての人が加入する年金です。個人事業主やフリーランス(第1号被保険者)は、この国民年金が基本となります。

- 2階部分:厚生年金会社員や公務員(第2号被保険者)が、国民年金に上乗せして加入する年金です。保険料は会社と本人が半分ずつ負担します。

つまり、個人事業主は1階部分の国民年金のみが基本であるのに対し、会社員は1階と2階の両方から年金を受け取れるため、将来の受給額に大きな差が生まれるのです。

具体的な受給額の差

例えば、令和6年度の老齢基礎年金(国民年金)の満額は月額68,000円です。

一方、厚生労働省の統計によると、厚生年金受給者(国民年金分を含む)の平均年金月額は約14.5万円となっており、その差は歴然です。

この構造を理解し、個人事業主は2階部分に相当するものを自分で準備する必要がある、という意識を持つことが、年金対策の第一歩となります。

国民年金の手続きと保険料の支払い方法

会社員から独立して個人事業主になった場合、年金の種類が厚生年金(第2号被保険者)から国民年金(第1号被保険者)に切り替わるため、ご自身での手続きが必要です。

日本年金機構によると、この手続きは原則として退職日の翌日から14日以内に、お住まいの市区町村役場の国民年金担当窓口で行うこととされています。

年金手帳または基礎年金番号通知書、そして退職日がわかる書類(離職票など)を持参するとスムーズです。

手続きが完了すると、後日、日本年金機構から納付書が送られてきます。

国民年金の保険料は収入にかかわらず定額で、令和6年度は月額16,980円、令和7年度は月額17,510円です。

支払い方法はいくつか選択肢があります。

- 納付書での支払い: 金融機関、郵便局、コンビニエンスストアで支払います。

- 口座振替: 指定した口座から自動的に引き落とされます。手間が省け、納め忘れの心配がありません。

- クレジットカード払い: クレジットカードのポイントが貯まるメリットがあります。

- スマートフォンアプリでの支払い: Pay-easy(ペイジー)などを利用して、いつでもどこでも納付できます。

保険料は、まとめて前払い(前納)することで割引が適用されます。

特に「2年前納」を口座振替で行うと割引額が最も大きくなるため、資金に余裕があれば活用したい制度です。

※割引額は毎月現金で納付した場合との比較

| 前納の種類 | 納付方法 | 割引額 |

|---|---|---|

| 2年前納 | 口座振替 | 17,010円 |

| 2年前納 | 現金・クレジット | 15,670円 |

| 1年前納(令和7年度) | 口座振替 | 4,400円 |

| 毎月早割 | 口座振替 | 月々60円 |

ご自身のライフスタイルに合わせて、便利でお得な支払い方法を選びましょう。

年金受給が減額されるケース

将来受け取る年金額は、保険料の納付状況や受け取り方によって本来の額より少なくなってしまうことがあります。

主な減額ケースを理解し、意図せず損をすることがないように注意しましょう。

最も代表的な例が「繰上げ受給」です。

老齢基礎年金は原則65歳から受け取れますが、希望すれば60歳から64歳の間に前倒しで受け取ることが可能です。

ただし、1ヶ月繰り上げるごとに年金額は0.4%ずつ減額され、その減額率は生涯続きます。

例えば、60歳0ヶ月から受け取りを開始すると、年金額は24%(0.4% × 60ヶ月)も少なくなってしまいます。

早く受け取れるメリットはありますが、長期的に見ると総受給額が減少する可能性を十分に考慮する必要があります。

また、国民年金保険料の「未納期間」がある場合も、その期間に応じて年金額は減額されます。

40年間(480ヶ月)すべて納付して初めて満額が受け取れるため、1ヶ月の未納でも満額はもらえなくなります。

経済的な理由で保険料の納付が困難な場合は、「保険料免除・納付猶予制度」を利用できます。

この制度を利用すれば、承認された期間は年金の受給資格期間には算入されます。

しかし、猶予された期間は年金額の計算には反映されず、免除された期間も全額納付した場合と比べて年金額は少なくなります(全額免除の場合で2分の1)。

これらの減額を避けるためには、保険料をきちんと納付することが基本です。

もし免除や猶予を受けた期間がある場合は、10年以内であれば後から納付(追納)して年金額を満額に近づけることも可能です。

個人事業主が年金を増やす方法!いくら上乗せ可能?

国民年金だけでは不安という方のために、年金額を上乗せするための具体的な方法を深掘りします。

iDeCoや国民年金基金といった代表的な制度の特長から、受け取り方を工夫して手取りを最大化するコツ、さらには確定申告での節税メリットまで、将来に向けた実践的なアクションプランをご紹介します。

年金を増やす方法を4つの制度から解説

国民年金だけでは不安な個人事業主のために、将来の備えを厚くするための選択肢は複数あります。

ここでは、代表的な4つの制度「iDeCo」「付加年金」「国民年金基金」「小規模企業共済」の概要を紹介します。

①iDeCo(個人型確定拠出年金)

自分で掛金を拠出し、自分で運用商品を選んで将来の年金を育てる私的年金制度です。

最大の魅力は、掛金が全額所得控除になるなど税制上の優遇措置が手厚い点です。

運用次第で資産を大きく増やせる可能性がある一方、元本割れのリスクも伴います。

節税しながら積極的に資産形成をしたい方に向いています。

②付加年金

毎月の国民年金保険料にプラスして、月額400円の付加保険料を納める制度です。

将来、「200円 × 付加保険料を納めた月数」が年金額に上乗せされます。例えば40年間納め続けると、年間96,000円が終身で上乗せされる計算です。

わずかな負担で始められ、2年間年金を受け取れば元が取れる手軽さが魅力です。

「老後の資金、国民年金だけだと少し不安…」「何か手軽に始められる対策はないだろうか」と感じていませんか。 自営業やフリーランスとして働く方々にとって、将来の年金額は切実な問題です。 そんな中で、付加年金という言葉を耳にし[…]

③国民年金基金

国民年金に上乗せする公的な年金制度です。

運用で増やすiDeCoとは異なり、加入時のプランに応じて将来受け取れる年金額が確定しているのが特徴です。

一生涯受け取れる「終身年金」を選べるため、長生きリスクにしっかりと備えたい方に向いています。

④小規模企業共済

厳密には年金制度ではありませんが、小規模企業の経営者や個人事業主のための「退職金制度」です。

月々1,000円から7万円までの範囲で掛金を設定でき、廃業時や退職時に共済金として受け取れます。

掛金は全額が所得控除の対象となり、節税効果も高いです。

また、納めた掛金の範囲内で事業資金の貸付制度を利用できる点も、個人事業主にとって心強いメリットです。

これらの制度はそれぞれに特徴があり、併用できるものとできないものがあります(例えば、国民年金基金と付加年金は併用不可)。

ご自身の事業の状況やライフプランに合わせて、最適な組み合わせを検討することが大切です。

会社員と違って退職金制度がなく、将来の資金面に不安を感じている個人事業主の方は少なくないでしょう。 また、所得が増えるにつれて「もっと効果的な節税対策はないだろうか」と考える場面も増えてくるかと存じます。そのような悩みを抱える[…]

iDeCo(個人型確定拠出年金)の魅力と2025年の制度改正

個人事業主には会社員のような厚生年金がありませんが、その代わりとなる強力な制度がiDeCo(個人型確定拠出年金)です。

これは、自分で掛金を拠出し、運用商品を選んで将来の年金を育てる私的年金制度で、その最大の魅力は手厚い税制優遇にあります。

- 掛金が全額所得控除: 所得税・住民税が軽減されます。

- 運用益が非課税: 運用で得た利益に税金がかかりません。

- 受取時も税優遇: 将来受け取る際にも大きな控除が適用されます。

この強力な制度が、2025年に向けてさらに使いやすくなる見込みです。

現在、加入できるのは原則65歳未満ですが、改正により最長で70歳まで掛金を拠出できるようになる予定です。

また、個人事業主の掛金の上限額も、現行の月額6.8万円から7.5万円への引き上げが検討されています。

これにより、より長く、より多くの金額を非課税の恩恵を受けながら将来のために準備できるようになります。

ただし、iDeCoを始める前には知っておくべき注意点もあります。

自分で運用するため、選んだ商品によっては元本割れのリスクが伴います。

また、積み立てた資産は原則として60歳まで引き出すことができません。

これらの特性を理解した上で活用すれば、iDeCoは節税と資産形成を両立できる、まさに個人事業主にとっての「自分で作る厚生年金」と言えるでしょう。

終身年金が魅力の国民年金基金

前述の通り、国民年金基金は将来の年金額を増やせる公的な制度の一つで、最大の魅力は「終身年金」が基本である点です。

この制度は、加入時に選択したプランと口数に応じて、将来受け取れる年金額が確定します。

iDeCoのように市場の変動を気にする必要がなく、計画的に老後資金を準備したい方にとって安心感があります。

給付のタイプは全部で7種類あり、保証期間の有無が異なる終身年金2タイプと、受給期間が決まっている確定年金5タイプから、自分のライフプランに合わせて組み合わせることが可能です。

掛金は月額68,000円が上限で、これはiDeCoの掛金と合算した金額です。

つまり、iDeCoと国民年金基金の両方に加入する場合、合計で月額68,000円までしか拠出できません。

注意点として、国民年金基金は一度加入すると自己都合で脱退することはできません(口数を減らすことは可能)。

また、手軽な付加年金との併用はできないため、どちらか一方を選択する必要があります。

インフレで物価が上昇した場合、将来受け取る年金の価値が目減りするリスクも考慮すべき点です。

しかし、運用リスクを取らずに、長生きに備えて生涯受け取れる年金を確保したいと考える方にとって、国民年金基金は非常に有力な選択肢となります。

繰下げで年金受給額を増やす

年金の受給額を増やすことができる確実な方法があります。

それが、年金の「繰下げ受給」です。

繰下げ受給とは、老齢基礎年金の受け取り開始を、本来の65歳よりも後に遅らせる制度です。

66歳以降75歳までの間で受け取り開始時期を自由に選ぶことができ、1ヶ月繰り下げるごとに年金額が0.7%ずつ増額されます。

この増額率は生涯にわたって適用されるのが大きな特徴です。

例えば、受け取り開始を70歳まで繰り下げた場合、年金額は42%(0.7% × 60ヶ月)も増えます。

令和7年度の年金額はまだ公表されていませんが、仮に令和6年度と同額の月額68,000円として計算すると、月額約96,500円にアップします。

さらに最長の75歳まで繰り下げると、増額率は84%(0.7% × 120ヶ月)となり、月額約125,000円を受け取れる計算になります。

個人事業主は会社員と違って定年がないため、収入があるうちは年金の受け取りを繰り下げて、将来の受給額を増やすという戦略が取りやすい立場にあります。

ただし、注意点も存在します。

増えた年金額に応じて所得税や住民税、国民健康保険料などの負担が増える可能性があります。

また、当然ながら早くに亡くなってしまうと、受け取る年金の総額が65歳から受け取り始めた場合より少なくなることもあり得ます。

ご自身の健康状態や貯蓄額などを総合的に判断し、いつから受け取るのが最適か検討することが求められます。

65歳以上も働く個人事業主の年金戦略

定年がなく、自分の裁量で働き方を決められる個人事業主にとって、65歳以降の期間は年金戦略を考える上で非常に重要な時期となります。

多くの個人事業主は65歳を過ぎても現役で働き続けるため、すぐに年金に頼らなくても生活できる場合があります。

このようなケースでは、先ほども取り上げたように「繰下げ受給」を積極的に活用するのが賢明な選択肢となり得ます。

現在の事業収入で生活費を賄いながら、年金の受給開始を遅らせることで、将来受け取る年金額を大きく増やし、リタイア後の生活をより豊かにすることが可能です。

また、年金以外の制度も視野に入れると戦略の幅が広がります。

例えば、「小規模企業共済」に加入している場合、共済金B(老齢給付)は65歳以上で180ヶ月以上掛金を払い込んでいれば、事業を継続したままでも請求できます。

これを現役中の収入補填や、事業の縮小に向けた資金として活用することも考えられます。

自身の事業の見通し、健康状態、そしてどのような老後を送りたいかというライフプランを基に、「いつまで働くか」「いつから、いくらの年金が必要か」をシミュレーションし、繰下げ受給や他の制度を組み合わせた最適なプランを立てることが鍵となります。

忘れてはいけない年金受給と確定申告

個人事業主にとって、年金制度の活用は老後資金の準備だけでなく、毎年の「節税対策」という面でも非常に重要です。

国民年金保険料はもちろんのこと、iDeCoや国民年金基金、小規模企業共済に支払った掛金は、その全額が所得から控除されます。

具体的には、国民年金保険料や国民年金基金、iDeCoの掛金は「社会保険料控除」、小規模企業共済の掛金は「小規模企業共済等掛金控除」の対象となります。

これにより、課税対象となる所得が少なくなるため、所得税や住民税の負担を大きく軽減することができるのです。

毎年10月~11月頃に日本年金機構などから送られてくる「控除証明書」は、確定申告の際に必要となるため、大切に保管しておきましょう。

家族の国民年金保険料を支払っている場合、その分も合算して控除の対象にできます。

一方で、将来年金を受け取る側になったときにも税金のことを忘れてはいけません。

老齢基礎年金や国民年金基金から受け取る年金は「公的年金等」として扱われ、「雑所得」として課税対象になります。

ただし、受給者の年齢や所得に応じて一定額が控除される「公的年金等控除」があるため、全額に税金がかかるわけではありません。

支払う時も受け取る時も、年金と税金は密接に関係しています。

この仕組みを理解し、確定申告を正しく行うことで、手元に残るお金を最大化することが可能です。

【FAQ】個人事業主の年金よくある質問

ここでは、個人事業主の年金に関してよく寄せられる質問にお答えします。

個人事業主になったら年金はどうなりますか?

会社を退職して個人事業主になった場合、厚生年金(第2号被保険者)から国民年金(第1号被保険者)への切り替え手続きが必要です。

お住まいの市区町村役場で手続きを行い、ご自身で毎月保険料を納付することになります。

個人事業主は厚生年金にいくら払いますか?

厚生年金は会社員や公務員が加入する制度のため、個人事業主は加入することができず、保険料を支払うこともありません。

その代わりとなる私的年金制度(iDeCoや国民年金基金など)に任意で加入し、ご自身で老後の備えを厚くする必要があります。

個人事業主で年収300万の国民年金はいくらですか?

国民年金の保険料は、収入にかかわらず一律です。

年収が300万円であっても1,000万円であっても、納める保険料は同額です。

令和7年度の保険料は月額17,510円となっています。

まとめ

この記事では、個人事業主の年金はいくらもらえるのか、という疑問を起点に、その金額を増やすための具体的な方法までを解説してきました。

個人事業主の公的年金は国民年金が基本であり、厚生年金に加入する会社員と比べて受給額が少なくなるのは事実です。

令和7年度の保険料が月額17,510円である一方、将来の受給額の目安は月7万円に満たないという現状をまずは受け止め、そこからどう対策を立てるかが重要になります。

しかし、悲観する必要はありません。

個人事業主には、iDeCoや国民年金基金、小規模企業共済といった、節税メリットを享受しながら将来の資産を主体的に形成できる、強力な制度が用意されています。

これらの制度の特徴を正しく理解し、ご自身のライフプランや事業計画に合わせて組み合わせることで、会社員以上に手厚い老後資金を準備することも不可能ではありません。

今回お伝えした情報を基に、まずはご自身の年金の現状を把握し、将来いくらの生活費が必要かを考えることから始めてみてください。