個人事業主が事業に関連した取引を行う際、預金口座を利用するケースが大半だと思います。

この記事では、個人事業主が複式簿記による取引を、預金出納帳に記入する場合の書き方や現金出納帳との違いについて取り上げています。

PR

⚠️ 確定申告、まだ終わってない方へ

確定申告がまだ終わっていない方は、まず仕訳を片付けると一気に気持ちがラクになります。特にタックスナップの「丸投げ仕分け」は、迷いがちな仕訳作業を一気に進められる機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理の時間は異なる可能性があります。

3/16までは提出・印刷以外を無料で試せます。無料のうちに使ってみて、合うかどうかを確認してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※3/16まで、提出以外の機能は無料で試せます。

クーポンは、初回登録時に入力しておくとスムーズです。合わなければ無料期間中に解約できます。

▶ 無料でタックスナップを試してみる(3/16まで) ※「丸投げ仕分け」の詳細や体験談を確認できる記事はこちら預金出納帳とは

預金出納帳とは、事業に関連した口座の入金や出金の情報を日付順に記録するための帳簿です。

例えば、売上が入金されたり経費の引き落としがあったなら、取引内容に応じた勘定科目や入出金の金額などを記入していくことになります。

事業に関連した口座は少ないほうが処理が煩雑にならずに済みますが、仮に、入金と出金の口座を使い分けていたりして、事業に関連した口座を複数利用している場合は、預金口座ごとに帳簿も作成したほうが管理する上ではわかりやすいと思います。

また、預金口座を事業だけでなく、個人の入出金にも利用している場合は、個人の取引であることを表す勘定科目を使って処理することになります。

例えば、個人のお金を口座に入金した場合は事業主借、個人の買い物代金が口座から引き落とされた場合は事業主貸を使って処理をします。

これらは、個人事業主特有の勘定科目で、事業に関係のない取引を処理する際に使用する勘定科目です。

事業用口座で、事業に関係のない取引がある場合は、事業主借や事業主貸の勘定科目を使って会計処理を行います。

現金出納帳との違い

補助簿は預金出納帳以外にも複数ありますが、その一つに現金出納帳があります。

この現金出納帳と預金出納帳の違いが分からないケースがあるようですので、簡単にご説明したいと思います。

預金出納帳は、口座の入出金を記録するための帳簿ですが、現金出納帳は現金の入出金を記録するための帳簿です。

近年、キャッシュレス決済などを利用することも多くなりましたが、まだまだ現金を扱う機会も多いです。

現金の入出金の記録は、現金出納帳に記録していきます。

現金出納帳については、下記の記事で詳しくご説明していますので参考にしていただきたいと思います。

預金出納帳の書き方

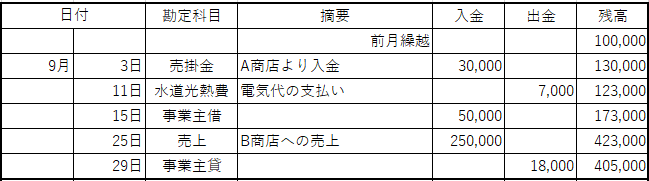

下記の1ヶ月の取引に基づいた、預金出納帳の書き方の一例をご紹介したいと思います。

- 9月3日・・売掛金30,000円の入金

- 9月11日・・水道光熱費の7,000円の引き落とし

- 9月15日・・個人のお金50,000円を預け入れた

- 9月25日・・商品250,000円の売上

- 9月29日・・個人の買い物分18,000円の引き落とし

上記の取引を、複式簿記で仕訳すると下記のようになります。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 9月3日 | 普通預金 | 30,000 | 売掛金 | 30,000 |

| 9月11日 | 水道光熱費 | 7,000 | 普通預金 | 7,000 |

| 9月15日 | 普通預金 | 50,000 | 事業主借 | 50,000 |

| 9月25日 | 普通預金 | 250,000 | 売上 | 250,000 |

| 9月29日 | 事業主貸 | 18,000 | 普通預金 | 18,000 |

この取引に基づいて、預金出納帳に記載したのが下記になります。

日付は取引順に記載し、勘定科目には相手科目を記入します。

事業に関係のない取引については、事業主借や事業主貸の勘定科目を使って、適宜処理をする必要があります。

摘要欄には取引内容がわかるように記載しておき、入出金の金額だけでなく、その結果幾ら口座に残っているのか残額も記入します。

念の為に確認しておきたいと思いますが、事業主借や事業主貸を使って処理するのは事業で使っている預金口座で、事業に関係のない入出金があった場合です。

プライベートで使用している預金口座の取引を記録する必要はありませんので、ご注意いただきたいと思います。

最後に

預金出納帳は、補助簿の1つなので、最大65万円の青色申告特別控除を受けるのに、必ず必要となる帳簿ではありません。

※最大65万円の控除は、複式簿記に基づいて、主要簿である「仕訳帳」と「総勘定元帳」を作成する必要があります。

ですが、仕訳帳や総勘定元帳だけでは、取引内容を把握しづらいことがあり、必要に応じて補助簿である預金出納帳を作成することで、取引内容や残高確認が用意になります。

ご自身の取引状況に応じて、必要であれば預金出納帳を作成していただきたいと思います。

ちなみにクラウド会計ソフトや会計アプリなどを利用すれば、預金口座のデータを自動で取り込むことができ簡単に預金出納帳を作成できます。

また取引内容が仕訳帳や総勘定元帳にも反映されるので、会計処理が大幅に楽になります。

手書きやエクセルでは帳簿作成が大変だと感じることがあれば、便利なサービスの利用も検討してみて下さい。以下でご紹介しているクラウド会計ソフトや会計アプリであれば、全て無料でお試しができます。