簿記の知識を学ぶことには多くのメリットがありますけど、特に個人事業主やフリーランスの方で自分で確定申告をしたい場合は簿記の基礎知識を理解しておくことが大切です。

毎年行う必要がある確定申告に必要な書類を作成するには帳簿付けが必要で、その作業をするのに簿記の知識が役立つからです。

特に、青色申告で最大65万円の特別控除を受けたい場合は、複式簿記による帳簿付けの知識が必要です。

この記事をご覧いただくことで、簿記の基本的な仕組みを理解することができます。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

簿記とは

簿記とは事業の一連の取引を帳簿に記録して、年間の経営成績や財政状態を明らかにする技術のことです。

帳簿に記録するから、簿記と言われるようになったそうです。(book keepingが訛って出来たという説もあります)

このスキルを身につけることには、さまざまなメリットがあります。

個人事業主の場合、単に青色申告に必要な経理処理が習得できるだけに留まらず、財務諸表を理解できる基礎的な能力を身につけることができるので、経営判断や事業を行なう上でのコスト感覚などを磨く上でも役立ちます。

取引内容を表す勘定科目については、5つの要素に分類されるのですが、その要素に当てはまる勘定科目の増減によって、借方に記入するか貸方に記入するかを判断する必要があります。

勘定科目の意味が分からない場合は、続きを読まれる前に下記の記事を一読しておくことで理解が深まると思います。

これから、主な勘定科目と5つの要素についてご説明したいと思いますが、貸借対照表と損益計算書を構成するものに分けて考えてみたいと思います。

ちなみに、簿記によって集計されて出された利益もしくは損失の状況をあらわした表を損益計算書といい、事業の資産や負債の状況などを確認することができる表を貸借対照表といいます。

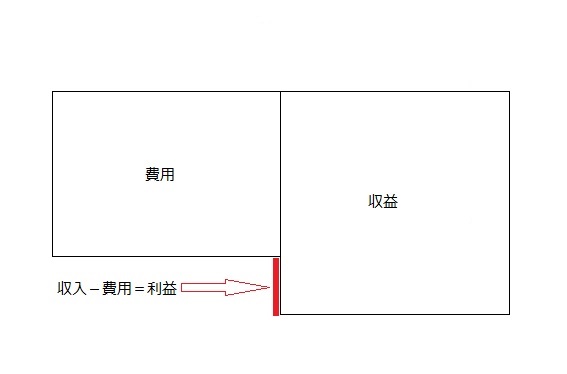

損益計算書を構成する2つの要素

収益

収益に属する勘定科目には下記のようなものが挙げられます。

| 主な収益の勘定科目 | 概要 |

|---|---|

| 売上高 | 事業活動から得た収入 |

| 雑収入 | 事業活動以外の収入 |

収益とは資産が増加する原因となるものです。収益が発生したなら貸方に、仮に減少したり消滅したなら借方に記入します。

費用

費用に属する勘定科目には下記のようなものが挙げられます。

| 主な費用の勘定科目 | 概要 |

|---|---|

| 租税公課 | 国税や地方税などの税金を処理する勘定科目 |

| 荷造運賃 | 商品などの梱包や発送の際にかかる費用 |

| 水道光熱費 | 事業で使用した水道・ガス・電気代 |

| 旅費交通費 | 事業に関連する交通費 |

| 通信費 | 事業で利用した電話やインターネット代 |

| 広告宣伝費 | 商品の宣伝などにかかった費用 |

| 接待交際費 | 取引先など事業に関連した人を接待する際にかかる費用 |

| 会議費 | 会議や打ち合わせの際に発生した費用 |

| 損害保険料 | 事業で使用するものに関連した保険料 |

| 修繕費 | 事業で使用する固定資産の修理代 |

| 消耗品費 | 事業で使用する10万円未満の備品や消耗品 |

| 減価償却費 | 固定資産の償却費用 |

| 福利厚生費 | 従業員に対する福利厚生の費用 |

| 給料賃金 | 労働の対価として雇用者に支払われる費用 |

| 外注加工費 | 事業に関連した外部委託費用 |

| 利子割引料 | 事業に関連した借入の際に生じる利子を処理する勘定科目 |

| 地代家賃 | 事業で使用する事務所や店舗の費用 |

| 貸倒損失 | 金銭債権が回収できなくなった際に使用する勘定科目 |

| 支払手数料 | 振込手数料や報酬を支払う際の勘定科目 |

| 車両費 | 事業で使用する車に関連した費用 |

| 新聞図書費 | 事業に関連した雑誌や書籍代 |

| 雑費 | 他の勘定科目に該当せず重要性も高くない臨時的または少額の費用 |

費用は、事業活動をする上で必要な支出です。

収益とは反対で費用が発生すると借方に、減少したり消滅すると貸方に記入します。

収益から費用を引いて、+であれば利益となり-であれば損失となります。

個人事業主の場合、収益である売上から費用である必要経費などを差し引いた金額が所得となり、確定申告書を作成する際にはさらにその所得から所得控除を差し引いて、課税所得を求めます。

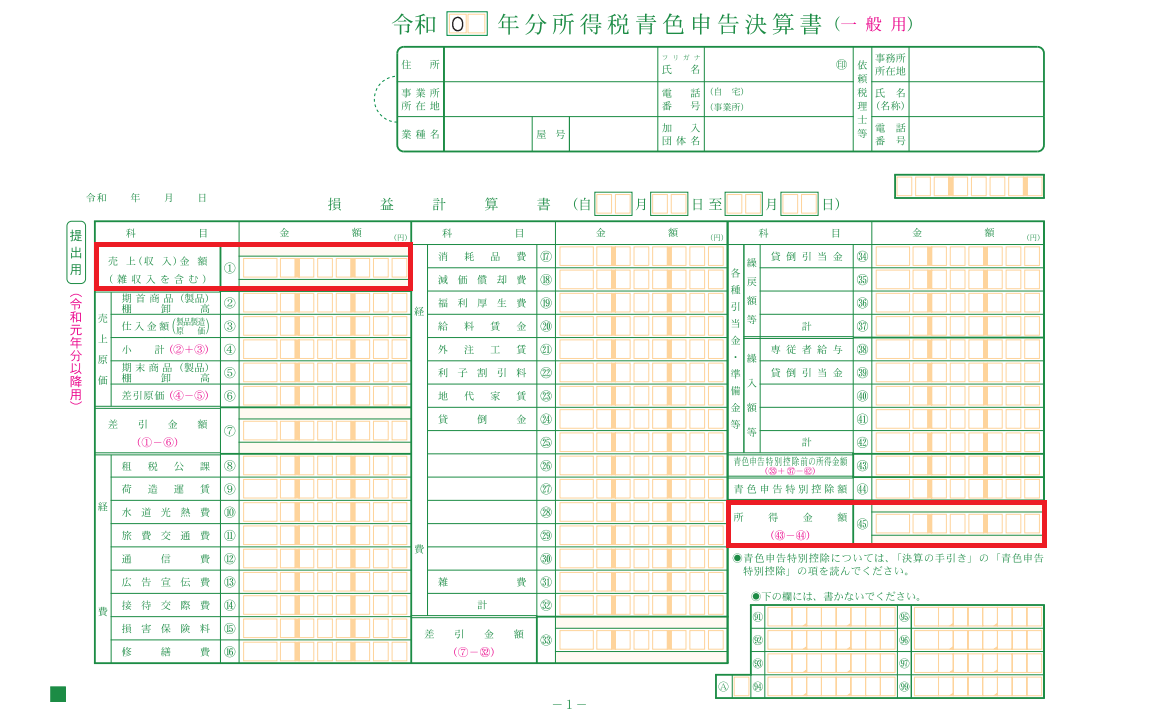

下記は、青色申告をする個人事業主が、確定申告の際に作成する損益計算書(一般用)の画像です。

損益計算書(一般用)の場合は、左上の赤枠部分①に収益(売上)を記入して、右下の赤枠部分㊺に利益(所得)金額を記入します。

所得を計算する際には、費用である必要経費や売上原価、引当金や青色申告特別控除の金額を差し引いて計算します。

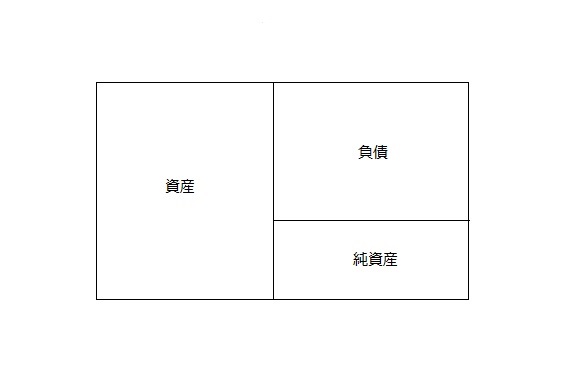

貸借対照表を構成する3つの要素

資産

資産に属する勘定科目には下記のようなものが挙げられます。

| 主な資産の勘定科目 | 概要 |

|---|---|

| 現金 | 紙幣や硬貨などのお金を処理する勘定科目 |

| 当座預金 | 手形や小切手などで決済を行なうための預金 |

| 売掛金 | 掛取引による商品の売上代金を後から受け取る事ができる権利 |

| 受取手形 | お金の受取に関する約束を記載した証券 |

| 商品 | 在庫として手元に残っている商品 |

| 有価証券 | 財産権を表す証券で売買目的有価証券や満期保有目的債権など |

| 工具器具備品 | 事務所で使用する備品や工場で利用する工具など |

| 車両運搬具 | 事業で使用する車両や運搬具 |

| 貸付金 | 貸したお金を後から返してもらえる権利 |

| 仮払金 | 支出の内容や金額が確定していない場合に使用する勘定科目 |

| 未収入金 | 商品以外の代金を後から受け取れる権利 |

資産に属する勘定科目が増加した場合は借方に記入し、減少した場合には貸方に記入することになります。

負債

負債に属する勘定科目には下記のようなものが挙げられます。

| 主な負債の勘定科目 | 概要 |

|---|---|

| 買掛金 | 掛取引で発生した商品代金を支払う義務 |

| 支払手形 | 代金の支払い義務が生じる約束手形 |

| 未払金 | 営業取引以外の費用を処理する勘定科目 |

| 借入金 | 金融機関などから借り入れたお金 |

負債に関しては、資産とは逆の処理になりますので、負債の勘定科目が増加した場合は貸方に記入し、減少した場合には借方に記入することになります。

純資産

純資産に属する勘定科目には下記のようなものが挙げられます。

| 主な純資産の勘定科目 | 概要 |

|---|---|

| 資本金 | 会社の事業を始める際に準備された運転資金 |

| 元入金 | 個人事業主の資本金にあたる勘定科目 |

事業を始めるに当たっての元手となるお金は純資産に分類されます。純資産は負債と同様に増加した場合は貸方に記入し、減少した場合には借方に記入します。

貸借対照表は上記の3つで構成されており、左側の資産の金額は右側の負債と純資産の合計と同じになります。

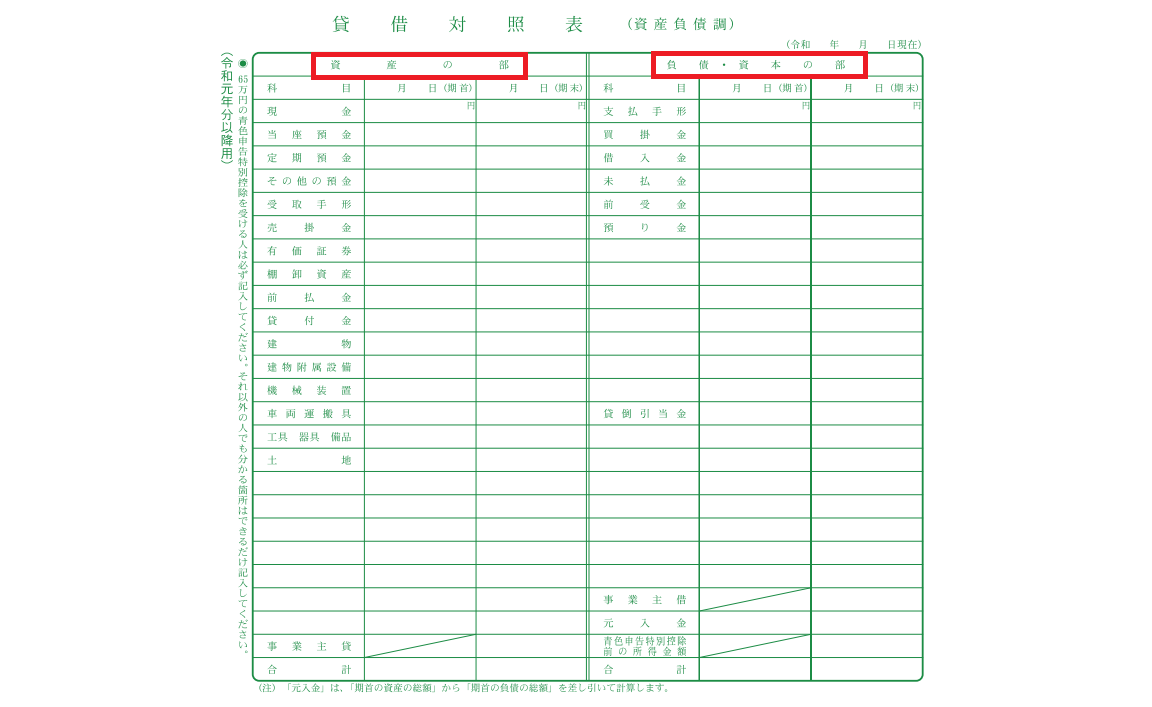

下記は、青色申告をする個人事業主が、確定申告の際に作成する貸借対照表(一般用)の画像です。

赤枠で囲んでいる部分を見ると、確かに左側が資産の部となっていて右側が負債・資本の部となっていることが確認できます。

純資産は自己資本と表現することもありますが、同義語と考えていただいて大丈夫です。

因みに、個人事業主の場合の自己資本に相当するのが、貸借対照表の右下のほうにある元入金(もといれきん)です。

関連記事:【青色申告】貸借対照表とは?|見方・書き方・損益計算書との違い

仕訳と勘定への転記

仕訳の具体例と、勘定への転記についても確認しておきましょう。

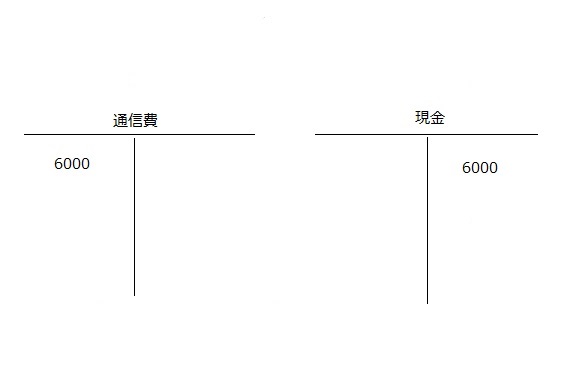

●通信費6,000円を現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 6,000 | 現金 | 6,000 |

通信費という費用が生じているので借方に通信費6000と記入し、支払いのために資産の勘定科目である現金が減少することになるので貸方に現金6000円と記載します。

このように仕訳をした後に、勘定科目ごとに下記のような勘定に金額を集計することになります。

集計の仕方は、仕訳通りになりますが、借方の勘定科目が通信費なので通信費の左側に数字を記入し、貸方の勘定科目が現金なので現金の右側に数字を記入することになります。

このように、勘定科目ごとに金額を集計する必要がありますが、集計する表のことを勘定口座とかローマ字のTに似ていることからT勘定、Tフォームなどといい、このように仕訳を記入することを転記すると言います。

最後に

如何でしたか?簿記が初めての方であれば、最初は覚えることが多いとは思いますが、簿記の基本的な仕組みを理解できると会計処理がスムーズに行えるようになり、節税効果が高い青色申告ができるようになります。

仕訳の借方と貸方の数字は必ず一致することや、取引内容を示す勘定科目は5つの要素に分類されること、資産、負債、純資産、収益、費用の増減がそれぞれ借方と貸方のどちらに記入することになるのかなどを抑えておきましょう。