もしも、病気や怪我で入院しないと行けなくなった時、治療に専念するのに妨げとなるものの一因は医療費に対する心配ではないでしょうか?

このまま入院期間が長引いたらとか、大きな手術が必要になったら一体どのくらいの医療費がかかるんだろうと考えてしまうかも知れません。

しかし、結論からいいますと医療費には収入や年齢に応じて自己負担限度額があり、医療費が青天井になるようなことはありません。

その仕組みが高額療養費制度です。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、

667件の取引が約2秒

で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

🎁 紹介コードで1,500円OFF

招待コード:SC5RJEQK

(↑長押しでコピーできます)

※安心プラン(年払い)限定。

※適用条件は申込前にご確認ください。

高額療養費制度とは

日本の健康保険制度については、世界でも優れた制度と評価されていますが、そう言われる確かな理由があります。

日本人は国民皆保険制度の下、安価で良質な医療サービスを受けることが出来るだけでなく、高額療養費制度という有り難い仕組みまで利用することができます。

健康保険の被保険者や扶養者、もしくは国民健康保険に加入していれば誰でも利用可能です。

この高額療養費制度を利用するなら、どんなに高額な医療費を支払ったとしても、年齢や収入に応じて上限額以上支払っている分は申請する事で払い戻してもらえます。

今から数年前に、中学時代からの友人が病気で長期入院をしたことがありました。

その友人をお見舞いに行った時のことです。

友人は自分の病状について話した後、高額療養費制度に関して話し始めました。

たとえ長期入院で高い医療費が請求されたとしても、この制度のおかげで高額な医療費を払わなくて済むということを、医療費の計算方法も含めて私に話してくれたことがありました。

私は「なるほど、そうなんやね」などと返事をしながら聞いていたのですが、その時はこの制度のことをしっかりと理解することができませんでした。

その数年後に、通信教育のフォーサイト で、

で、 ファイナンシャルプランナーの勉強をする過程で高額療養費制度について学ぶ機会がありました。

ファイナンシャルプランナーの勉強をする過程で高額療養費制度について学ぶ機会がありました。

その時に、この友人が語った言葉を思い出して、あの時彼が言っていたのはこの事だったんだと確認することができました。

FPの勉強をする機会がなかったら、今でも高額療養費制度について知らなかったかもしれません。

自己負担限度額の計算例

高額療養費制度は、医療費の自己負担限度額が年齢や収入によって区分されています。

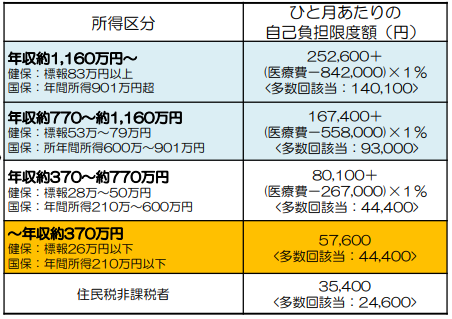

70歳未満の自己負担限度額区分表

参照:厚生労働省保険局 高額療養費制度を利用される皆さまへ

上記の表は70歳未満の方が対象です。高額療養費の自己負担限度額は、所得に応じて計算することになります。

高額療養費制度を利用することで、医療費がどのくらいで済むのかを例をあげてご説明したいと思います。

例:年収が450万円の38歳男性が病気で入院し、ひと月に70万円の医療費がかかった場合。

「健康保険」か「国民健康保険」に加入していれば、自己負担は3割で済みますから、この男性が被保険者であった場合、医療費の負担額は3割の21万円となります。

これだけでもかなり負担が軽減されますが、ここからさらに高額療養費制度を利用することで、医療費の負担がさらに少なくなります。

自己負担限度額の区分表を確認すると、所得に応じて自己負担限度額が5段階に分けられています。

この例の男性は、38歳で年収が450万円ですから、年収約370万円~770万円の区分の計算式を適用します。

8万100円+(総医療費-26万7000円)×1%

この計算式に男性の医療費70万円を当てはめた結果です。

8万100円+(70万円-26万7000円)×1%=8万4430円

高額療養費制度を適用するなら、ひと月の医療費が8万4430円で済むことになります。

最初に病院で支払った21万円から8万4430円を引いた金額12万5570円が払い戻されることになるわけです。

この制度を知っているかどうかで、これだけの支出の差が生じるわけですから、知識を取り入れることは本当に大切だと思います。

ちなみに、入院が長期に渡ったり、1年の間に繰り返し入院した場合は4ヶ月目以降の分は多数該当にあたり、さらに自己負担限度額が引き下げられることになります。

この男性の例で言いますと4万4400円が上限額となりますから、医療費の負担はさらに軽減されることになります。

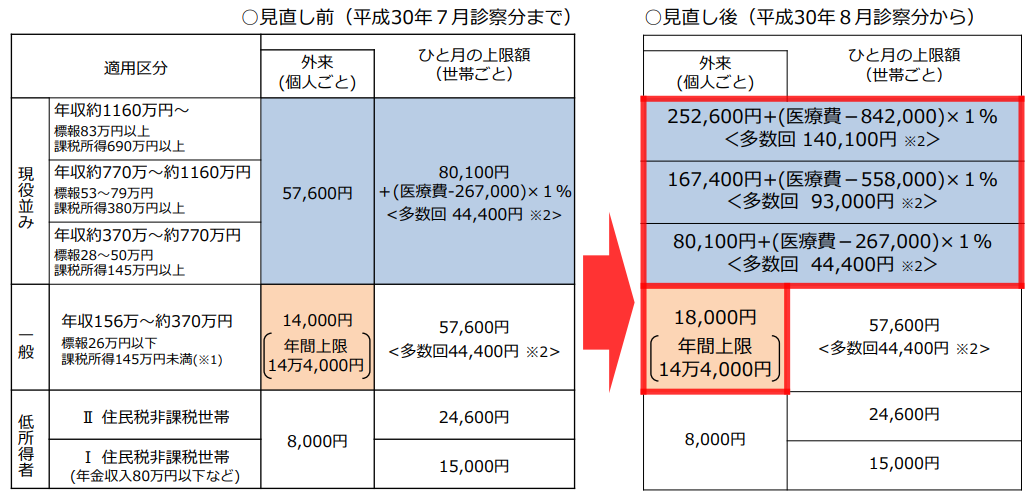

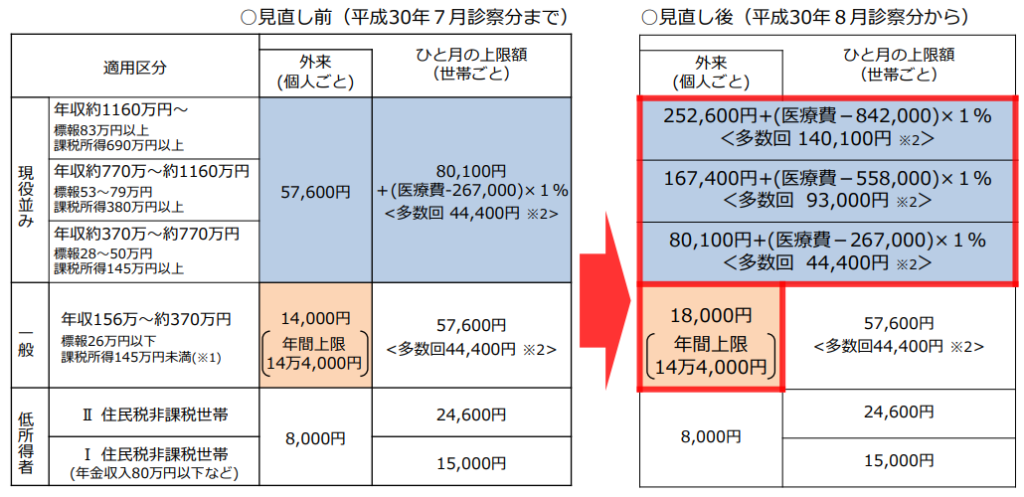

70歳以上75歳未満の自己負担限度額区分表

参照:厚生労働省保険局 高額療養費制度の見直しについて

上記の表は70歳以上75歳未満の方が対象となっています。

70歳以上75歳未満の方については、平成30年8月から一部赤枠で囲われている金額に上限額が変更となります。

ちなみに、一般の適用区分に該当する方が、病気やケガで通院した場合は、平成30年7月までは1カ月の医療費は14,000円が上限となっていますので、それ以上通院の際の医療費負担は発生しないことになります。

平成30年8月以降は、上限額が18,000円になるので4,000円引き上げられることになります。

それでも、年間の医療費上限額がこれまで通り144,000円となっています。

仮に、一般の適用区分に該当する方が、入院して高額な医療費が発生したとしても、1カ月の医療費は57,600円以上支払う必要はありません。

このように、高額療養費制度によって医療費の上限が設定されていますので、医療費負担が青天井になるようなことはありません。

こうした点を踏まえてた上で、民間の保険加入や見直しを検討すれば、不必要な保険契約をせずにすむと思います。

限度額適用認定証について

通常の手続きの流れでは、最初に3割負担分を病院に支払ってから、高額療養費制度の手続きをして限度額を超えた分が払い戻される事になります。

実際に限度額を超えた分が払い戻されるのは、申請後3ヶ月ほど経ってからですので、中には最初に多額の医療費を支払うことに負担を感じるケースも考えられます。

そのような場合は、前もって限度額適用認定証の交付を受けておくなら、後から払い戻しの手続きをしなくても病院での支払いを自己負担限度額に抑えることが可能です。

この限度額適用認定証の申請手続きは、加入している(国民)健康保険の窓口で行なうことが出来ます。

ちなみに、70歳以上の方で適用区分が低所得者以外の場合は、限度額適用認定証の提示は不要となっています。

高額療養費制度の注意点

対象は保険適用の医療費

この制度の注意点ですが、保険適用の医療費のみが対象となっています。

ですから、例えば差額ベッド代や入院中の食事代や先進医療などの保険適用外の費用については対象とはなりませんのでご注意下さい。

特に先進医療に関しては高額な医療費がかかる可能性があります。

先進医療をうける確率はかなり低いとは言え0%ではありません。

先進医療の特約は、月額100円程度しかかかりませんので負担額が小さいことを考えると、万が一に備えて加入しておいてもいいかと思います。

それよりも今回取り上げた高額療養費制度のことをご存じなかった方で、これまで高額な医療費負担に備えて民間の高い医療保険に入っている方は、そちらの保険契約を見直して節約を考えられるのが合理的だと思います。

ご自分で判断が難しい場合は、一度無料の保険相談 などの活用を検討されてもいいかも知れません。

などの活用を検討されてもいいかも知れません。

家族の医療費を合算できる

もう一つの注意点ですが、本人の医療費だけでなく家族の医療費も合算することが出来ます。

複数の病院で受信した際にかかった医療費や、同一世帯の家族が支払った医療費を合算して、一定額を超えた分が払い戻されます。

ただし70歳未満の方が支払った医療費については、2万1000円以上の自己負担分だけが合算の対象となります。

2年以内であれば申請できる

この制度をご存じなくて、以前に高額な医療費を払われたことのある方は、診療を受けた月の翌月の1日から2年間までの間であれば、申請手続きをすれば差額の払い戻しを受けることが可能です。

是非手続きをして余分に支払った医療費の払い戻しを受けていただきたいと思います。