会社を退職した後に直面する手続きの中でも、健康保険の選択は特に悩ましい問題の一つです。

これまで会社が手続きしてくれていた健康保険は退職日の翌日に資格を失い、自身で新たな保険に加入し直さなければなりません。

主な選択肢として「任意継続」や「国民健康保険」が挙げられますが、他にも「家族の扶養に入る」といった方法も考えられます。

しかし、退職後、これらの選択肢のうち一体どっちが得なのか、保険料や保障内容の違いが複雑で、なかなか判断がつきにくいものです。

独立や再就職までの期間、家計の負担は少しでも軽くしたいと考えるのは当然のことでしょう。

この記事では、それぞれの制度を徹底比較し、具体的な保険料の考え方から、あなたの状況に合わせた最適な選択肢を見つけるためのポイントまで、分かりやすく解説していきます。

本記事のポイント

- 退職後の複数の選択肢

- 任意継続と国民健康保険の制度的な違い

- 年収や家族構成別の保険料の考え方と注意点

- 独立・フリーランス初年度の対策

- 損をしないための手続きの期限と流れ

ファイナンシャルプランナー2級・AFP、日商簿記2級、行政書士の資格保有者の個人事業主。詳細は運営者情報をご覧ください。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

【退職後】任意継続か国民健康保険どっちが得か?選択肢の比較と期限に注意

会社員から個人事業主やフリーランスとして独立する際、社会保険の切り替えは避けては通れない手続きです。

特に健康保険は、毎月の固定費として家計に直接影響を与えるため、慎重な選択が求められます。

このセクションでは、まず退職後の健康保険の選択肢を整理し、その上で「任意継続」と「国民健康保険」の基本的な違いを比較表で分かりやすく解説します。

加入条件や手続きの期限といった重要な前提知識を押さえ、保険料の考え方を明らかにしていきます。

4つの選択肢とは?

退職後の健康保険には、主に4つの選択肢があります。ご自身の状況に最も合うものはどれか、まずは全体像を把握しましょう。

- 健康保険の任意継続制度を利用する:在職中に加入していた会社の健康保険に、最長2年間継続して加入できる制度です。保険組合独自の付加給付など、在職中とほぼ同じ保障内容を維持できます。

- 国民健康保険に加入する:お住まいの市区町村が運営する公的な医療保険です。自営業者やフリーランス、退職者など、職場の健康保険に加入していない方が対象となります。

- 家族の被扶養者になる:配偶者や親族が加入している健康保険の被扶養者になる方法です。収入などの条件を満たせば、ご自身で保険料を負担する必要がなくなります。

- すぐに再就職し新しい勤務先の健康保険に加入する:退職後、間を空けずに次の会社へ就職する場合は、その会社の健康保険に加入することになります。

この記事では、特に個人事業主やフリーランスとして独立する方を想定し、最も一般的な選択肢である「任意継続」と「国民健康保険」の比較に焦点を当てて解説を進めます。

国保と任意継続どちらが得か比較表で確認

任意継続と国民健康保険、どちらが自分にとって有利なのかを判断するためには、制度の具体的な違いを把握することが不可欠です。

保険料の計算方法や扶養家族の扱いなど、両者には明確な相違点が存在します。

以下の表は、それぞれの制度の主な特徴を比較しまとめたものです。ご自身の状況と照らし合わせながら、どちらの制度がライフプランに合っているかを考える際の参考にしてください。

| 項目 | 健康保険の任意継続 | 国民健康保険 |

|---|---|---|

| 運営主体 | 前職の健康保険組合 / 協会けんぽ | 市区町村 |

| 保険料の基準 | 退職時の標準報酬月額(上限あり) | 前年の所得、世帯人数、年齢など |

| 保険料の負担 | 全額自己負担 | 全額自己負担 |

| 扶養の概念 | あり(被扶養者の保険料負担なし) | なし(世帯の加入者数に応じて保険料が増加) |

| 加入期間 | 最長2年間 | 制限なし(他の保険に加入するまで) |

| 傷病手当金など | 原則なし(退職前から受給中の場合は継続給付あり) | なし |

このように、保険料の基準や扶養の有無が大きな違いとなります。

特に扶養家族がいる方は、この点が選択を左右する大きな要因になり得ます。

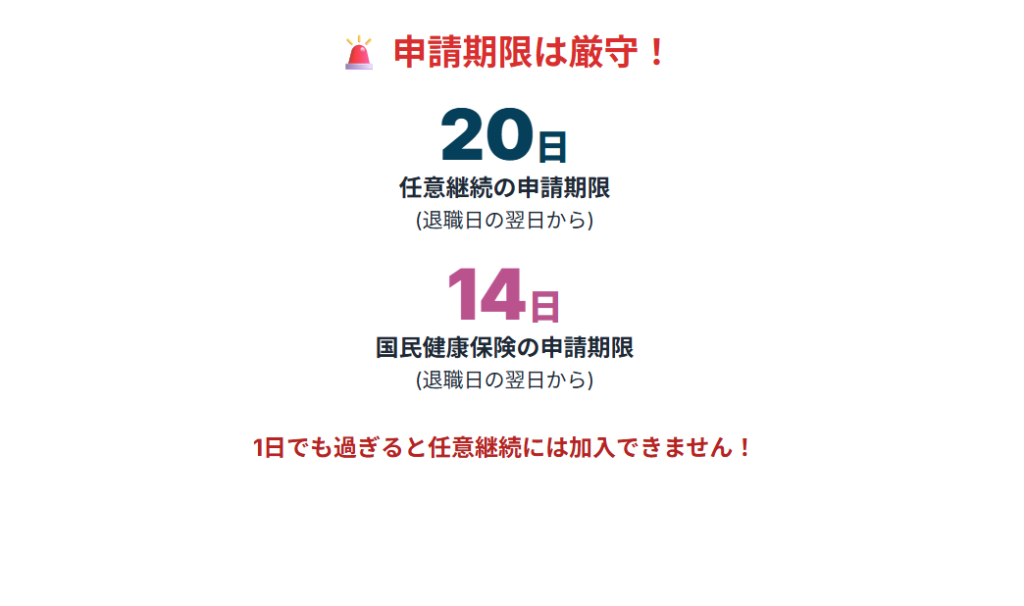

期限に注意!国保14日、任意継続20日

退職後の健康保険手続きにおいて、最も注意しなければならないのが申請期限です。

どちらの制度を選ぶにしても、定められた期間内に手続きを完了させる必要があります。

任意継続を選択する場合の手続き期限は、資格喪失日、つまり「退職日の翌日から20日以内」です。

この期限は非常に厳格で、1日でも過ぎてしまうと、いかなる理由があっても任意継続に加入することはできません。

退職前から準備を進め、必要書類などを確認しておくことが大切です。

国民健康保険への加入手続きは、「退職日の翌日から14日以内」に行うことが法律で定められています。

手続きが遅れた場合でも加入は可能ですが、保険料は退職日の翌日まで遡って請求されます。

また、手続きが完了するまでの間に医療機関を受診すると、一時的に医療費を全額自己負担しなければならなくなるため、こちらも速やかな対応が求められます。

これらの期限を逃すと、選択の自由が失われたり、思わぬ不利益を被ったりする可能性があるため、退職日が決まったらすぐに手続きの準備を始めましょう。

国保と任意継続どっちが安いか?単身者と扶養家族ありで比較

保険料がどちらの制度で安くなるかは、個人の収入状況によって大きく異なります。

ここで重要なのは、任意継続が「退職時の標準報酬月額」を基準にするのに対し、国保は「前年の所得」を基準にするという点です。

例えば、退職前の標準報酬月額が30万円(協会けんぽ・東京支部・40歳未満の場合)だった方を例に考えてみましょう。

- 任意継続の保険料(令和7年度(2025年度)料率の場合):月額は29,730円(年間 約35.7万円)となります。これは在職時に事業主が負担していた分も自己負担となるため、在職時の本人負担額の概ね2倍です。

一方、国民健康保険料の計算はより複雑です。

- 国民健康保険料:「年収」そのものではなく、そこから給与所得控除などを差し引いた後の「所得」を基に計算されます。また、料率は自治体ごとに大きく異なります。

- 仮に、給与収入360万円の方(40歳未満・単身・各種軽減非該当)の場合、東京都世田谷区(令和7年度(2025年度)料率)では年間保険料が約27.3万円になるという概算例もありますが、これはあくまで特定の条件下での一例に過ぎません。

このように、国保の保険料は同じ年収でも所得額や自治体によって大きく変動するため、インターネット上の簡易的な情報を鵜呑みにするのは危険です。

必ずお住まいの自治体の公式サイトにあるシミュレーターや、役所の窓口でご自身の正確な保険料を確認してください。

単身者の例

前述の通り、扶養家族がいない独身(単身者)の場合、選択の判断基準は主に「退職前の収入」になります。

扶養の有無による保険料の変動を考慮する必要がないため、ご自身の収入状況と両制度の保険料計算方法を照らし合わせることで、有利な方を見極めやすくなります。

ポイントとなるのは、任意継続の保険料計算に使われる「標準報酬月額」の上限です。

協会けんぽの場合、この上限は令和7年度(2025年度)で32万円に設定されています。

つまり、退職前の月収がたとえ50万円、80万円と高額であっても、保険料は月収32万円の人と同じ金額で頭打ちになります。

したがって、退職前の収入がこの上限額を大きく超えていた方は、任意継続の保険料が実際の収入に比べて割安になるため、国民健康保険よりも得になる可能性が高まります。

逆に、退職前の収入が比較的低かった場合は、国民健康保険が有利になる傾向が強いと言えます。

扶養ありの場合

ここまでのシミュレーションは単身者の場合でしたが、扶養する家族がいる場合は状況が大きく変わります。

扶養家族がいる方にとっては、任意継続が非常に有利な選択肢となることが多いです。

その理由は、制度の仕組みにあります。

任意継続では、在職中と同様に「扶養」という概念が存在します。

配偶者やお子さんなど、被扶養者の条件を満たす家族が何人いても、追加の保険料は発生しません。

保険料は被保険者本人分のみで済みます。

一方、国民健康保険には扶養の概念がありません。

世帯に加入者が複数いる場合、一人ひとりに対して保険料(均等割額)が加算される仕組みです。

そのため、家族の人数が増えるほど、世帯全体の保険料は高くなる傾向にあります。

これらのことから、扶養する家族がいる場合は、単純な本人の収入比較だけでなく、世帯全体の保険料で比較することが大切です。

多くの場合、任意継続を選択する方が家計の負担を軽減できるでしょう。

年収200万の保険料

退職後の収入が低い場合は、国民健康保険の方が有利になりやすいです。

では、より具体的に、退職後の年収が200万円程度になる見込みの場合を考えてみましょう。

仮に、退職前の標準報酬月額が30万円だった方が、独立して初年度の所得が年収200万円相当になったとします。

- 任意継続の保険料:退職時の月収が基準のため、年間約35.7万円のままです。

- 国民健康保険料:1年目は前年所得(退職前の高い所得)が基準のため高額になりがちですが、2年目からは独立後の所得(年収200万円相当)が基準となります。これにより、2年目の保険料は大幅に安くなる可能性が非常に高いです。

このように、退職後の収入が大幅に下がる場合、任意継続の保険料は割高に感じられるかもしれません。

ご自身の事業計画と照らし合わせ、2年目以降の負担額まで見越して判断することが賢明です。

退職給付金サービスの活用も検討しよう

保険料の計算は、お住まいの自治体や家族構成、収入状況など多くの要素が絡み合い、非常に複雑です。

さらに、健康保険だけでなく、失業給付や年金など、退職後のお金の手続きは多岐にわたります。

これらの公的給付を最大限に活用し、取り漏れなく受け取るためには、専門的な知識が求められる場面も少なくありません。

もし、「自分一人で最適な手続きができているか不安」「どの制度をいつ申請すれば最も得するのか知りたい」と感じるなら、専門家が伴走してくれる退職給付金サービスの利用を検討するのも一つの方法です。

このようなサービスは、複雑な公的給付の申請スケジュールや必要書類のチェックをサポートし、あなたの家計が最大化されるよう最適なプランを設計してくれます。

退職前アドバイザーは、無料相談で「いくらもらえるか」を診断し、要件確認→面談→申請→受給開始の4ステップで伴走。最短1カ月(目安1~1.5カ月)で受給開始も可能です。

サービスの主な特徴や利用のメリットは次の通りです。

- 相談者の97%が受給済

- 平均受給額400万円~

- 最長28カ月の長期受給にも対応

- 申請の手間を任せ、再就職・独立準備に専念できます

自分で申請するのが難しかったり、そもそも自分の場合は、どれくらいの給付金を受給できるのか知りたい場合は、無料相談を検討してみて下さい。

【退職後】任意継続と国民健康保険どっちが得?独立後の対策

基本的な比較と保険料の考え方を踏まえ、ここからはより具体的なケーススタディや、個人事業主・フリーランスとして独立する方特有の視点を加えていきます。

単純な保険料の安さだけでなく、将来の収入変動への備えや、任意継続制度を戦略的に活用する方法も考慮に入れることが、後悔しない選択につながります。

また、保険に加入しないという選択肢がもたらすリスクについても触れ、総合的な視点からあなたにとっての最適解を探っていきます。

健康保険の任意継続を1年でやめる戦略も有効

任意継続の加入期間は最長2年間ですが、必ずしも2年間継続しなくてはならないわけではありません。

状況に応じて、任意継続を1年でやめ、2年目から国民健康保険に切り替えるという選択も可能です。

これは、国民健康保険料が前年の所得に基づいて決まるという特性を活かした方法です。

退職した初年度は、在職中の高い所得が反映されるため、国民健康保険料が高額になりがちです。

そこで、初年度は保険料が固定されている任意継続に加入して負担を抑えます。

そして、独立後の収入で過ごした1年が経過し、翌年(2年目)になると、国民健康保険料の算定基準が独立後の(比較的低い)所得に切り替わります。

このタイミングで任意継続をやめて国民健康保険に加入すれば、2年目以降の保険料負担を軽減できる可能性があります。

以前は任意継続を自己都合でやめることはできませんでしたが、2022年1月の法改正により、申し出ることで任意に資格を喪失できるようになりました。

この変更により、より柔軟なプランニングが可能になっています。

社会保険料控除や小規模企業共済で備える

独立初年度は特に収入が不安定になりがちです。

健康保険料という固定費を考えるだけでなく、税金の知識も活用して、手元に残るキャッシュを最大化する視点が大切になります。

社会保険料控除の活用

まず、支払った国民健康保険料や国民年金保険料は、全額が「社会保険料控除」の対象となり、所得税や住民税を計算する上で所得から差し引くことができます。

これにより、課税対象となる所得が減り、結果として税金の負担が軽くなります。

これは年末調整のない個人事業主やフリーランスにとって、確定申告で必ず活用すべき重要な制度です。

この記事では、個人事業主に関係する社会保険料控除の種類や書き方、お得な節税の方法についてご説明しています。 本来差し引くことができるものを知らずにいるなら、税金を余計に支払うことになり損をしてしまいます。 ぜひ最後までご覧下さい[…]

小規模企業共済への加入

さらに、将来への備えと節税を両立する制度として「小規模企業共済」があります。

これは、個人事業主や小規模企業の経営者のための退職金制度です。

毎月の掛金は全額が所得控除の対象となるため、高い節税効果が期待できます。

収入のブレに備えつつ、将来の退職金も準備できるため、独立を機に加入を検討する価値は非常に高いと言えます。

会社員と違って退職金制度がなく、将来の資金面に不安を感じている個人事業主の方は少なくないでしょう。 また、所得が増えるにつれて「もっと効果的な節税対策はないだろうか」と考える場面も増えてくるかと存じます。そのような悩みを抱える[…]

退職後に保険に入らないとどうなる?

退職後、手続きが面倒だからといって、いずれの健康保険にも加入しない、という選択は絶対に避けてください。

日本は「国民皆保険制度」を採用しており、すべての国民がいずれかの公的医療保険に加入することが法律で義務付けられています。

保険に未加入の「無保険」状態になると、以下のような深刻なデメリットが生じます。

- 医療費が全額自己負担になる:病気やケガで病院にかかった場合、本来3割負担で済むはずの医療費が、10割全額自己負担となります。高額な治療が必要になった場合、家計が破綻するリスクさえあります。

- 保険料の遡及請求と延滞金:後日、国民健康保険に加入する際には、資格を得た時点(退職日の翌日など)まで遡って保険料を一括で請求されます。さらに、納付期限を過ぎている分については延滞金が加算される場合もあります。

健康保険は、万が一の事態に備えるための重要なセーフティネットです。

手続きの期限を守り、切れ目なく保険に加入することが、自分自身の生活を守る上で不可欠です。

まとめ

この記事では、退職後の健康保険選びについて、任意継続と国民健康保険のどちらが得かという疑問に多角的な視点からお答えしてきました。

結論として、どちらが有利になるかは個人の「退職前の収入」と「扶養家族の有無」という二つの要素によって大きく左右されることが分かります。

退職前の収入が高く、標準報酬月額の上限を超える方や、扶養する家族が多い方は、保険料が固定されている任意継続が有利になる傾向があります。

一方で、退職前の収入が比較的低い方や、単身者の場合は、前年の所得に応じて保険料が決まる国民健康保険の方が、年間の負担を抑えられる可能性が高いです。

最も重要なのは、インターネット上の概算情報に頼るのではなく、ご自身の具体的な状況に基づいて、両制度の保険料を必ずシミュレーションしてみることです。

お住まいの市区町村のウェブサイトや窓口で国民健康保険料を試算し、前職の健康保険組合に任意継続の保険料を確認しましょう。

さらに、健康保険料だけでなく、失業給付や年金といった他の公的給付も合わせた家計全体のキャッシュフローを最適化する視点を持つことが、後悔のない選択につながる鍵となります。

必要であれば専門家のサポートも活用しながら、ご自身にとって最善の決断を下してください。