総量規制オーバーでも、適切な消費者金融を選べば、借入は不可能ではありません。

本記事では、そのような消費者金融を紹介し、総量規制の対象外となる金融機関や貸付の種類について詳しく解説しています。

総量規制の制約を理解し、適切な選択をするための参考になれば幸いです。

ファイナンシャルプランナー2級・AFP、行政書士、日商簿記2級の資格保有者の個人事業主。詳細は運営者情報をご覧ください。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

総量規制の対象外となる金融機関や貸付の種類

総量規制は、貸金業者からの借入総額が年収の3分の1を超えてはいけないという法律です。

大手や中小を問わず、貸金業を営んでいる消費者金融は、この法律に基づき事業を行っています。

しかし、総量規制の対象外となる借入先や貸付も存在します。

総量規制の対象外となる金融機関

銀行

銀行は主要な金融機関の一つであり、多岐にわたる金融サービスを提供しています。

銀行が提供するローンやカードローンは、総量規制の対象外となっています。

これは銀行が貸金業者とは異なるため、貸金業法の影響を受けないからです。

したがって、年収の3分の1を超える借入も可能な場合があります。

信用金庫

信用金庫は地域密着型の金融機関として知られ、主に中小企業や個人向けの金融サービスを提供しています。

信用金庫も銀行同様、総量規制の対象外となっています。

信用組合

信用組合は、特定の業界や職域に所属する人々を主なメンバーとして、そのメンバーの経済的利益を追求するための協同組織です。

信用組合も、銀行や信用金庫と同様に総量規制の対象外です。

労働組合(ろうきん)

ろうきんは、労働者の経済的利益を守るための金融機関として機能しています。

ろうきんも、総量規制の対象外となっています。

これらの金融機関は、総量規制の対象外であるため、消費者が年収の3分の1を超える借入を行うことが可能です。

ただし、これは無制限にお金を借りられるというわけではなく、各金融機関の審査基準や借入限度額に従って融資が行われます。

また、総量規制対象外であっても、返済能力を超える借入は避けるよう注意が必要です。

総量規制の対象外となる主な貸付の種類

仮に、貸金業法を無視した貸付を行う業者がいた場合、ヤミ金などの悪徳業者であると考えられますので、絶対に利用すべきではありません。

この規制は、多重債務や返済不能を防ぐためのものであり、借り手の生活を守るための重要な役割を果たしています。

しかし、一部の貸付については、特定の条件下で総量規制の対象外となる場合があります。

以下は、総量規制の対象外となる主な貸付の種類についての解説です。

例外貸付

- 個人に一方的に有利になる借換契約:通常「おまとめローン」として知られ、複数の借入を一つにまとめることで返済の負担を軽減する目的で利用される

- 緊急の医療費:急な医療費用のための貸付

- 配偶者と合わせた年収の3分の1以下の貸付:配偶者の同意が条件となる

- 個人事業主への貸付:個人事業主や新たに事業を始める人への貸付(ビジネスローン)

除外貸付

- 住宅ローンや自動車ローン:住宅や自動車の購入のためのローン

- 高額療養費:高額な医療費用のためのローン

- 有価証券や不動産を担保とした貸し付け:有価証券や不動産を担保として取り扱われる貸付

- 売却予定の不動産を売却すれば返済できる貸し付け:不動産の売却によって返済が可能な貸付

このように、総量規制の対象外となる借入の種類は以外に多くあります。

ですから、例えば消費者金融であっても、例外貸付に当たる「おまとめローン」や「ビジネスローン」であれば、利用することができます。

ちなみに、例外貸付と除外貸付の違いですが、 総量規制の上限を超えて例外貸付に当たるお金を借りた場合、返済が終わるまでは例外貸付や除外貸付以外の新たな借入はできません。

しかし、除外貸付に当たる借入については、総量規制になじまない貸付けとみなされるため、総量規制の判断を行う際の借入残高には含まれません。

このような違いはあるものの、これらの貸付を利用する際には、返済計画をしっかりと立てることが重要です。

借入を増やす前に「おまとめローン」を検討してみよう

先程もご説明した通り、「おまとめローン」は例外貸付に該当する、個人に一方的に有利になる借換契約です。

そのため総量規制の対象外とされています。

これから、おまとめローンの主なメリットについてご説明します。

おまとめローンのメリット

月々の返済額の削減

おまとめローンは、複数の高金利のローンやクレジットカードの支払いを一つのローンに統合することで、月々の返済額を大幅に削減できる可能性があります。

このようなメリットを活かすことで、新たな借入をせずに済むかも知れません。

金利の統一

おまとめローンは、複数の借入れを一つにまとめることで、金利を一つの低いレートに統一することができるという大きな利点があります。

この統一された金利は、個別のローンよりも低く設定されることが多いため、返済総額の削減が期待できます。

具体的には、おまとめローンを利用することで、平均的に金利が2〜3%低下するケースが多いとされています。

この結果、長期間の返済において数十万円の節約が可能となる場合もあります。

返済管理が楽になる

おまとめローンは、複数の借入先からの請求や支払いを一つに統合することで、返済管理の手間を大幅に削減することができます。

具体的には、個別の融資先ごとに異なる返済日や金額を把握する必要がなくなりますので、一つの返済日と金額だけを覚えておけば良いです。

これにより、返済の見落としや遅延のリスクが低減します。

返済期間の最適化

おまとめローンを利用する最大のメリットの一つは、返済計画の最適化が可能となる点です。

具体的には、複数のローンやクレジットカードの返済を一つにまとめることで、月々の返済額や返済期間を見直すことができます。

これにより、家計の負担を軽減するだけでなく、無駄な利息の支払いを抑えることも期待できます。

例えば、返済期間を長く設定することで、月々の返済額を大幅に下げることができますし、短期間での完済を目指すことで、トータルの利息負担を大きく減らすこともできます。

クレジットスコアの向上

おまとめローンを利用することで、複数社からの借入返済と比べると、返済遅延のリスクが低減します。

返済遅延が減少すると、信用情報機関におけるクレジットスコアが向上する可能性が高まります。

信用情報機関は、個人の信用情報を収集・管理し、その情報に基づいてクレジットスコアを算出しています。

クレジットスコアは、借入れやクレジットカードの利用履歴、返済履歴などの情報をもとに算出される数値で、高いほど信用力が高いと評価されます。

おまとめローンを利用して返済を適切に行うことで、このスコアが向上する可能性があります。

また、クレジットスコアの向上は、新たなローンやクレジットカードの申し込み時に有利に働くことが期待されます。

高いクレジットスコアを持つことで、より低い金利での借入れや、より高いクレジット限度額の提供など、多くのメリットが享受できる可能性があります。

以上のようなメリットから、多重債務を抱えている方には、おまとめローンが有効な選択となりえます。

おまとめローンの注意点

ただし、おまとめローンには、以下のような注意点もありますのでご確認下さい。

利息の総額を確認する

おまとめローンを利用する際、月々の返済額が軽減されることが多いですが、その結果として返済期間が長くなることがあります。

長期間にわたって利息を支払うことになり、契約内容によっては、結果的に利息の総額が増加する可能性もあります。

利息の総額を確認し、無理なく返済できる計画を立てることが重要です。

複数の消費者金融で比較検討する

できれば、一つの消費者金融だけでなく、複数の業者から「おまとめローン」の提案を受け取り、条件や利率を比較検討することが大切です。

最も条件が良いと思われる消費者金融を選ぶことで、より有利なおまとめローンを組むことができます。

早期返済の際の手数料を確認する

一部の金融機関では、おまとめローンの早期返済を行う際に手数料が発生することがあります。

早期返済を検討している場合や、将来的に返済能力が上がる可能性がある場合は、この点を確認しておくことが必要です。

これらの注意点を踏まえ、おまとめローンを利用する際は、自身の返済能力や生活状況を考慮しながら最適な選択を行うことが大切です。

総量規制オーバーでも申込可能なおすすめ消費者金融3選

この記事でご紹介するのは、おまとめローンに対応している中小消費者金融です。

すでに複数社から年収の3分の1近くの借入をしている場合、さらに借入を増やすことを検討する前に、おまとめローンを活用することで月の返済額の負担を軽減できれば、金銭的にも精神的にも楽になる可能性があります。

また、銀行や大手消費者金融よりも中小消費者金融のほうが審査に通りやすいことから、お勧めの中小消費者金融をご紹介しています。

おまとめローン専門の消費者金融だけでなく、フリーローンなどにも対応している業者も含まれていますので比較検討してみて下さい。

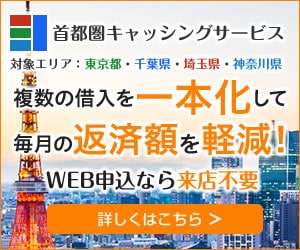

首都圏キャッシングサービス

| 首都圏キャッシングサービス | 概要 |

|---|---|

| 本社 | 東京都台東区台東4丁目6番5号2階 |

| 融資額 | 50万円~800万円 |

| 貸付利率 | 7.3%~15.0% |

| スピード | 最短即日 |

| 登録番号 | 東京都知事(6)第30570号 日本貸金業協会会員第002055号 |

| その他 | 必要書類:免許証、保険証、所得証明など |

首都圏キャッシングサービスは、複数のローンを持つ方や、年収の1/3を超える借入がある方向けのおまとめ返済専用のローンです。

借換えの対象は、貸金業者からの借入のみとなります。

このローンは、追加の貸付けは行われず、返済のみが目的です。

サービスの主な特徴は、スピーディな審査と即日融資が可能なことです。

また、勤務先への在籍確認の電話は原則行われません。

注意点としては、対象エリアは、東京都、千葉県、埼玉県、神奈川県の方に限定されていることです。

全国対応のサービスではありませんのでご注意下さい。

詳細や申し込みに関しては、令和カードの公式サイトをご確認下さい。

首都圏キャッシングサービスの詳細はこちら⇒首都圏キャッシングサービス

令和カード

| 令和カード株式会社 | 概要 |

| 本社 | 東京都台東区台東4丁目6番5号2階 |

| 実質年率 | 7.3%~15.0% |

| 借入限度額 | 50万円~800万円 |

| 融資時間 | 最短即日 |

| 登録番号 | 東京都知事(6)第30570号 日本貸金業協会会員第002055号 |

| その他 | 担保・保証人不要 |

令和カードのおまとめローンは、複数の借入を一本化したい方に選ばれています。

令和カードが提供するおまとめローンは、貸金業法に基づいたサービスで、現在の借入状況を改善したいと考えている方に適した選択肢です。

最高800万円まで対応しています。

これにより、消費者金融からの借入だけでなく、クレジットカードのリボ払いなども含めて、複数社にまたがる借金を一本化することが可能です。

また、スピーディーな審査も魅力の一つで、手続きを迅速に進めたい方にとっても心強いサービスと言えるでしょう。

「毎月の返済額を少しでも減らしたい」「バラバラになっている返済日を一つにまとめて管理しやすくしたい」といった悩みを抱えている方は、令和カードのおまとめローンを検討してみてはいかがでしょうか。

![]()

令和カードのサービス詳細はこちら⇒ダイエットキャッシング

![]()

デイリーキャッシング

![]()

| デイリーキャッシング | 概要 |

|---|---|

| 本社 | 東京都台東区東上野1丁目7−12 |

| 融資額 | 1万円~8,000万円 |

| 貸付利率 | 5.2%~18.0% |

| スピード | 最短即日 |

| 登録番号 | 東京都知事(2)第31698号 日本貸金業協会会員第005977号 |

| その他 | フリーローン おまとめローン 不動産担保ローン ビジネスローン |

デイリーキャッシングは、おまとめローン以外にも、フリーローン・不動産担保ローン・ビジネスローンと幅広く対応しています。

おまとめローンの金利は、8.5~14.5%で融資枠は50~600万円です。

返済期間は最長10年となっていますので、おまとめローンを利用することで、複数の消費者金融から借入がある場合、月々の支払額を大幅に引き下げられる可能性があります。

デイリーキャッシングの詳細はこちら⇒あなたに最適なローン【デイリーキャッシング】

総量規制対象外の審査のポイント

除外貸付・例外貸付

総量規制の対象外となる貸付には、「除外貸付」と「例外貸付」が存在します。

これらは、総量規制の主旨に反しない特定の目的や条件での貸付を指します。

審査の注意点

自動車ローンなどの総量規制対象外の貸付は、審査に通過したとしても、必ずしも返済能力があるとは限りません。

したがって、契約前に返済能力をしっかりと確認し、無理のない返済計画を立てることが重要です。

また、総量規制対象外の貸付を提供する業者の中には、違法な業者も存在する可能性があります。

そのため、業者が適法に運営されているかを確認することも大切です。

違法業者に関わると、法外な利息を請求されるリスクがあるため、注意が必要です。

違法業者の見分け方

金融庁の「登録貸金業者情報検索入力ページ」を利用して、業者が正規に登録されているかを確認することができます。

正規の登録を持たない業者は、違法業者である可能性が高いので、関わらないようにしましょう。

以上の情報を基に、総量規制対象外の審査に関するポイントを理解し、適切な判断を下すことが求められます。

総量規制オーバーでも即日融資を受けるための具体的手順

総量規制オーバーの状態でも、急な資金ニーズに対応するための即日融資を受けることは可能です。

そのための具体的な手順と注意点を以下に詳述します。

返済計画の立案

即日融資を受ける際は、まず返済計画をしっかりと立てておくことが重要です。

利息や手数料などのコストを考慮に入れ、計画的な返済を心掛けることが大切です。

必要書類の準備

即日融資を受けるためには、身分証明書や収入証明書などの必要書類を事前に準備しておくことが重要です。

これにより、審査時間を短縮することができます。

オンライン審査の活用

現代の消費者金融は、オンラインでの申し込みと審査を主流としています。

このオンライン審査を利用することで、店舗を訪れることなく、自宅や外出先からでも申し込みが可能です。

申し込み時間の確認

一部の消費者金融では、即日融資のための申し込み受付時間が設定されています。

例えば、午後2時までの申し込みであれば、その日のうちに融資が受けられるといった制約がある場合がありますので注意が必要です。

総量規制オーバーの状態でも、上記の手順を踏むことで、迅速に融資を受けることが可能です。

しかし、その際には利息や返済条件などをしっかりと確認し、無理のない範囲での借入を心掛けることが重要です。

自転車操業の可能性が高ければ債務整理も検討できる

債務整理とは

債務整理にはいくつかの方法があり、それぞれの状況に応じて最適な方法を選ぶ必要があります。

主な方法としては、次の通りです。

- 任意整理:債権者との話し合いで解決を図る手続き。利息のカットや返済額の減額などが行われます。

- 個人再生:裁判所を通じて、借金を減額(5分の1程度)する手続き。

- 自己破産:裁判所を通じて、借金を免除する手続き。

債務整理は、弁護士や司法書士に依頼して手続きを行います。

安心して利用できる理由

債務整理は、弁護士や司法書士に依頼して法律に基づき借金の減額もしくは免除をしてもらう手続きです。

専門家のサポート

債務整理は弁護士や司法書士などの専門家に依頼することが一般的です。

これにより、適切な手続きや交渉が行われ、借金問題の解決がスムーズに進むことが期待できます。

返済の負担軽減

債務整理を行うことで、返済額が減少したり、利息がカットされることが多いため、返済の負担が軽減されます。

法律に基づいた手続き

債務整理は法的な手続きを経るため、不当な取り立てや過剰な利息の請求などから守られます。

無料相談

多くの法律事務所や弁護士法人では、債務整理に関する無料相談を受け付けています。

これにより、自身の状況に合った解決策を知ることができます。

債務整理は、借金問題に悩む人にとって、新しい人生をスタートさせるための強力な方法です。

一定のデメリットもある

債務整理には、一定のデメリットもあります。

主な点としては、専門家に依頼する際に費用がかかることや、一定期間の間、ローンが組めなかったりクレジットカードが作れない状態に陥ることです。

ただし、借金返済の負担が軽減されれば、大きな買い物でなければローンを組まなくても対応できますし、クレジットカードの代わりにデビットカードやプリペイドカードなどを使用することはできます。

上記のようなデメリットと、借金減額や免除のメリットと比較した上で、債務整理を検討してみましょう。

無料&匿名で利用できる借金減額診断の活用

無料で診断可能

借金減額シミュレーターは無料で24時間利用可能であり、何度でも利用することができます。

法律に基づく診断

弁護士や法律事務所が法律に基づいて診断を行います。

匿名での利用

多くの場合、氏名などの個人情報を匿名で利用でき、診断結果が信用情報などに登録される心配はありません。

相談の自由

シミュレーターでの診断後、そのまま法律事務所に相談することも可能です。

ですが、必ず債務整理を依頼しないといけない訳ではありません。

信頼性

シミュレーターは、弁護士事務所などの専門家によって運営されており信頼性が高いです。

これらの理由から、法律事務所の借金減額シミュレーターは安心して利用できるツールと言えます。

債務整理については弁護士か司法書士に手続きを依頼できますが、司法書士は取り扱える債務額などに制限がある(140万円以下)のに対して、弁護士であればそのような制限がありません。

ちなみに、〇〇法律事務所と「法律」という文字を含んだ事務所名がつけられるのは弁護士だけです。

ですから、〇〇法律事務所と表示されていれば、弁護士が対応してくれるので安心です。

総量規制に関連したよくある質問

総量規制オーバーでも借りれる条件とは?

総量規制オーバーとは、年収の三分の一を超える金額を借り入れる状態を指します。

この状態での融資を受けるための条件は以下の通りです。

安定した収入

月々の安定した収入があることで、返済能力があると判断されます。

例えば、正社員としての勤務や、一定の収益を上げている自営業者であることが評価されます。

良好な返済履歴

過去の借入れやクレジットカードの利用履歴が良好であることも大切です。

特に、過去に延滞や未払いがないことが重要視されます。

他の金融機関からの借入れが少ない

複数の金融機関からの借入れがある場合、返済リスクが高まると判断されるため、新たな融資を受けにくくなります。

保証人や担保の提供

一部の金融機関では、総量規制オーバーの状態での融資を受けるために、保証人や担保の提供を求められることがあります。

注意点として、総量規制オーバーでの融資は、高い利息や短い返済期間が設定されることが多いため、返済計画をしっかりと立てることが求められます。

また、保証人や担保を提供する場合、返済が滞ると、保証人に返済を求められるリスクや担保の差し押さえのリスクがあるため、十分な注意が必要です。

![]()

100万円を借りるための年収の目安

100万円の融資を受ける際の年収の目安は、多くの金融機関や専門家から「年収300万円以上」とされています。

この基準は、総量規制の制約を基に算出されたものです。

総量規制は、年収の三分の一までしか借入が許されないという法的制約であり、この基準を元に計算すると、年収300万円の場合、最大で100万円までの借入が可能となります。

金融機関の審査基準

金融機関は、融資を行う際に、申込者の年収や勤務先、勤務年数などの情報を基に審査を行います。

この審査の際、年収300万円以上であれば、100万円の融資を受ける可能性が高まります。

融資の返済能力

年収300万円以上であれば、月々の返済額や返済期間を考慮した際、100万円の融資の返済が可能と判断されることが多いです。

金融機関の柔軟性

一方で、金融機関によっては、年収300万円未満でも、勤務先の安定性や勤務年数などが評価されれば、100万円の融資を受けることができる場合もあります。

金融機関は、年収だけでなく、申込者の信用情報や過去の借入れ履歴、保証人の有無など、多岐にわたる条件を基に融資の可否を判断します。

100万円の融資を受けるための年収の目安は、あくまで一つの基準に過ぎません。

貸付自粛制度とはなんですか?

貸付自粛制度は、2019年3月29日に開始された制度です。

この制度は、浪費の習慣やギャンブル依存症など、金銭的な問題で自らや家族の生活に支障をきたす可能性がある人が、自らを貸付の対象者として登録するものです。

また、法定代理人や一定の親族も、該当者を対象者として登録することができます。

登録された情報は、一定期間、関連する金融機関に提供されます。

情報の連携と提供

この制度の下で、全国銀行個人信用情報センターは、受け取った情報を日本貸金業協会に提供します。

また、日本貸金業協会からの情報も受け取ります。

この情報は、指定された信用情報機関にも登録され、関連する会員が利用することができます。

貸付自粛情報の内容

登録される情報には、氏名、性別、生年月日、住所、電話番号、勤務先名、勤務先電話番号などが含まれます。

登録期間と撤回

貸付自粛情報の登録期間は、申告日から最大5年間です。

申告後、原則として3ヶ月間は情報の撤回ができません。

ただし、特定の条件下での撤回が可能です。

申告者の範囲

申告は、本人のみが行うことができます。

ただし、法定代理人や一定の親族も申告することが認められています。

参考資料:貸付自粛制度とは

借入の理由は様々ですが、仮に浪費の習慣やギャンブル依存症が原因で、借り入れを繰り返している状況があれば、こうした制度の利用も検討することができます。

記事のまとめ

今回の記事では、総量規制オーバーでも借りれる消費者金融について取り上げました。

記事のポイントをまとめます。

- 総量規制の対象外の借入に該当するものは利用可能である

- おまとめローンは個人に有利な借換契約に当たる

- 総量規制オーバーでも即日融資は可能である

総量規制をオーバーする借入については、特に返済計画等をしっかりと立てた上で利用するかどうかを検討しましょう。