会社経営者や個人事業主の方の多くは、日々の資金繰りを気にしてらっしゃるのではないでしょうか?

いくら事業計画が良くても、実際に実行するためにはお金が必要です。

資金調達の代表的な方法は銀行融資ですが、今は銀行融資以外にも様々な資金調達方法があります。

近年特に人気があるのが、ファクタリングによる資金調達方法です。

ファクタリングは、売掛金を利用した資金調達方法ですが、他の融資と違った様々な特徴があります。

ファクタリングの仕組みや特徴を十分に理解していなければ、利用するのに躊躇するかも知れません。

そこでこの記事では、ファクタリングと融資の違いについて、できるだけ分かりやすくご説明しています。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

ファクタリングとは

ファクタリング(売掛債権ファクタリング)とは、一般的に法人や個人事業主が取引先に対して有している、売掛債権をファクタリング会社に買い取ってもらうサービスです。

ファクタリングは、売買契約に基づいた売掛債権の買い取りサービスですから、資金の融資や借り入れとは違います。

掛取引によって商品やサービスを売り上げた場合、後日口座に代金が振り込まれます。

掛取引による売上は、会計処理の際には資産の勘定科目で処理されます。

売掛債権は自社が保有する資産ですから、何らかの事情により緊急に現金を確保したい場合に、その資産を売却することで資金調達をすることができます。

この売掛債権を買い取ってくれるのがファクタリング会社です。

ファクタリングであれば、借入状況を調べられたり税金や保険料の滞納などの状況に影響されることなく、売掛金を所有していれば利用できるというメリットがあります。

ファクタリング会社の中には、最短で即日対応してくれる所もありますので、急な資金繰りに対応するのに役立ちますが、ファクタリング会社に対して一定の手数料を支払う必要があります。

ファクタリングには、3社間取引と2社間取引の2種類の取引の形がありますが、一般的には3社間取引のほうが手数料が安くなります。

ただし手数料が安くなる反面、2社間取引にはないデメリットもあります。

それぞれの取引の特徴を確認した上で、どちらの取引を利用するかを検討して頂きたいと思います。

この点は、後ほど詳しくご説明致します。

ファクタリングには、債権の種類や引受方法などの違いにより、一例として下記のような種類のファクタリングがあります。

- 国際ファクタリング

- 診療報酬ファクタリング

- 一括ファクタリング

ファクタリングのサービスを提供しているファクタリング会社は、業者の貸金業登録は不要です。

売掛債権ファクタリングは、売掛債権の売買契約であり金銭の貸し借りではないからです。

図解で解説-ファクタリングの仕組み

ファクタリングには、3社間取引と2社間取引の2つの仕組みがあります。

各取引方法について図解付きで分かりやすく解説していますので、それぞれの取引の特徴を把握して頂きたいと思います。

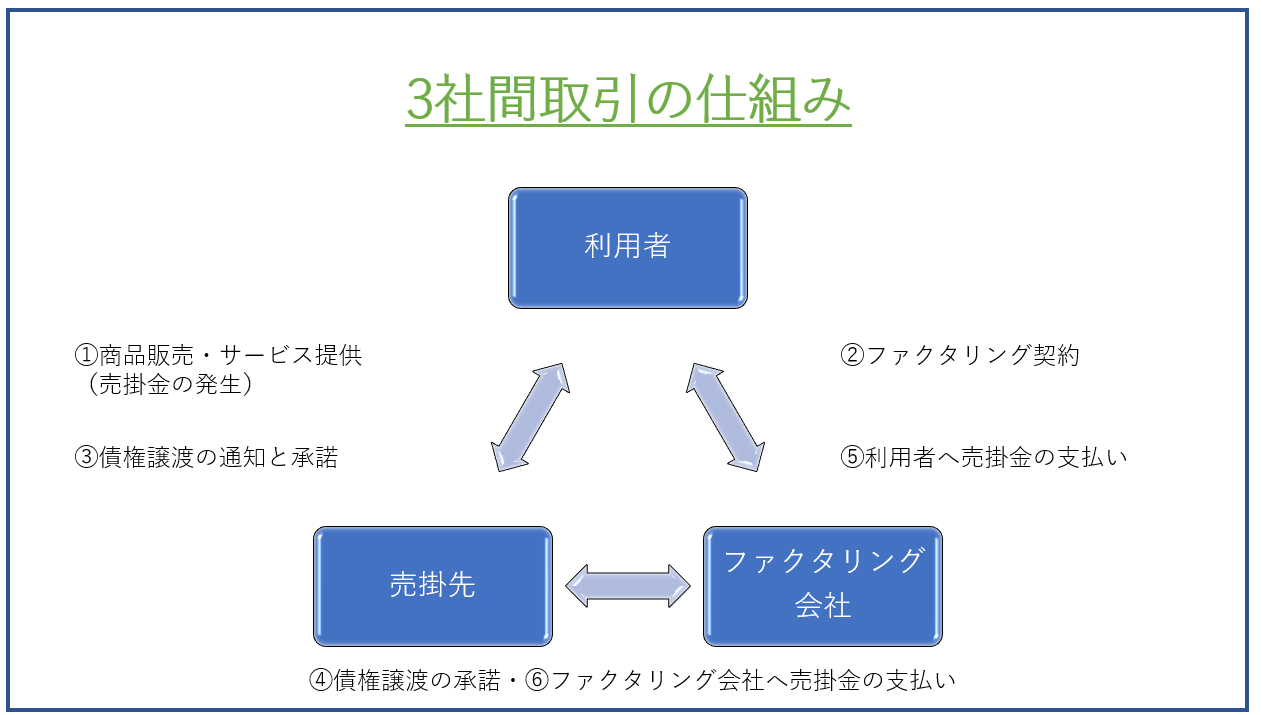

3社間取引の流れ

ファクタリングの3社間取引は次の3社が関係する取引です。

- お客(自社)

- 売掛先

- ファクタリング会社

3社間の売掛債権や資金の流れは次のようになります。

①サービス提供

取引先企業に対して、自社の商品を販売したりサービスの提供を行うことで売掛債権が発生します。

この売掛債権については、例えば月末締めで翌月末に支払われたり、翌々月末に支払われることになります。

支払われる間に何の問題も無ければいいのですが、急な事業資金が必要となった場合に、選択肢の1つとしてファクタリングを検討することができます。

②ファクタリング契約

ファクタリング契約は、自社とファクタリング会社との契約になりますが、3社間取引で資金調達できるかどうかは取引先が重要なポイントとなります。

③、④債権譲渡通知・承諾

自社は、取引先に対して売掛債権の譲渡について通知する必要があります。

そして、取引先から売掛債権の譲渡について、自社やファクタリング会社は承諾を受ける必要があります。

しかし、ファクタリングのことを取引先に知られたくない事業者が多いです。

理由としては、一般的に企業の債権譲渡に対する印象があまり良くないためです。

「経営状況が苦しいのではないかと思われたら、今後の取引に影響があるのではないか?」などと考えて、3社間取引を躊躇してしまう事業者が多いのが現状です。

⑤早期の売掛債権の支払い

取引先からの承諾が得られた場合は、ファクタリング会社から自社に、早期の売掛債権の支払いが実行されます。

これにより、急な事業資金の必要が賄われることになります。

⑥期日通り売掛債権が支払われる

売掛債権が支払われる期日になると、取引先からファクタリング会社へ代金が支払われます。

この一連の流れによって取引は終了します。

3社間取引は、ファクタリング会社へ支払う手数料が2社間取引と比べて少なくて済むという利点があります。

手数料が安くなる理由は、取引先からファクタリング会社へ直接代金が支払われることから、売掛債権の回収リスクが低くなるためです。

一方で、取引先からの承諾がなければ、ファクタリングが成立しないというデメリットも意識しておく必要があります。

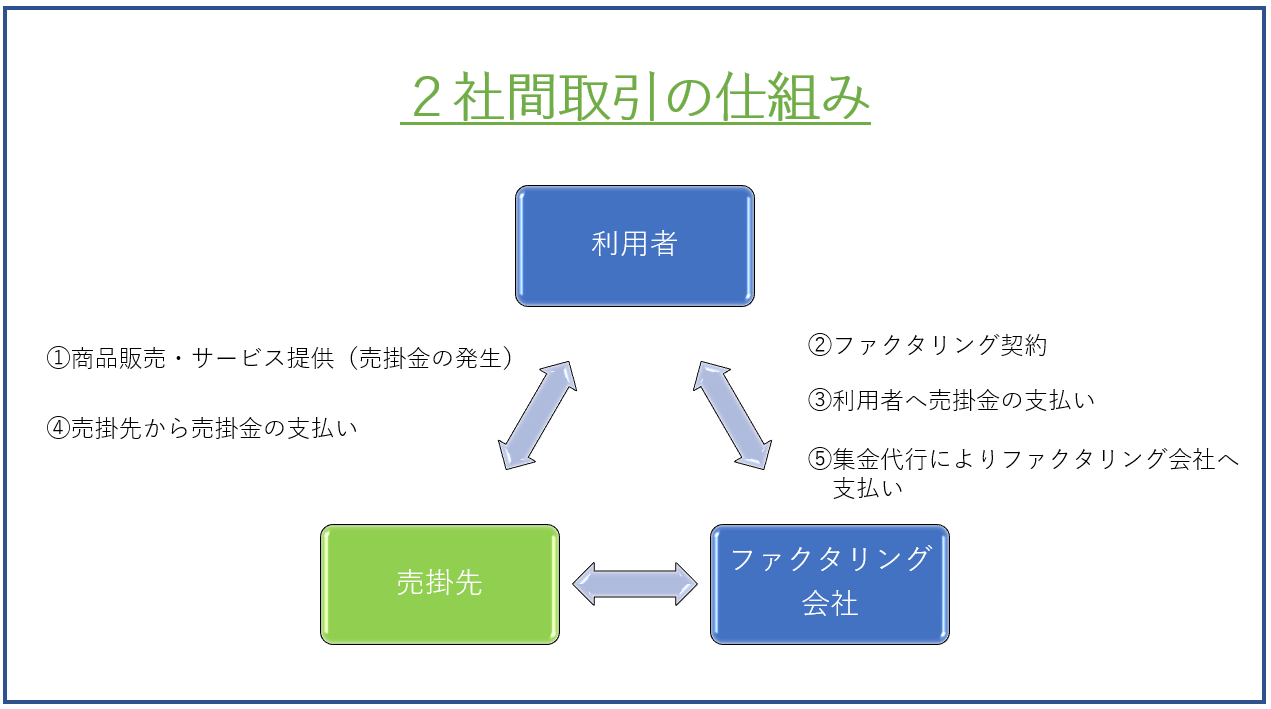

2社間取引の流れ

もう一つの取引の形としては2社間取引があります。

ファクタリングの2社間取引は次の2社が関係する取引です。

- お客(自社)

- ファクタリング会社

2社間の売掛債権や資金の流れは次のようになります。

①サービス提供

②ファクタリング契約

①、②の点に関しては、3社間取引でご説明した内容と同じです。

サービスの提供によって売掛債権が発生し、支払期日前に資金を得るためにファクタリング契約を結びます。

③早期の売掛債権の支払い

ここからが、3社間取引と異なるのですが、2社間取引の場合は、取引先への債権譲渡に関する通知や承諾なしで、ファクタリング会社から自社へ早期の売掛債権の支払いが実行されます。

④期日通り売掛債権が支払われる

3社間取引では、取引先からファクタリング会社へ、売掛債権の代金が支払われましたが、2社間取引では取引先から自社へ通常の形での支払いが行われます。

⑤ファクタリング会社へ支払い

最後に、集金代行によってファクタリング会社への支払いが行われることで取引は終了します。

2社間取引は、事業主とファクタリング会社のみの取引形態となります。

3者間取引と違って、売掛先の会社とのやり取りは発生しません。

つまり、取引先企業に知られることなく資金調達をすることができるという利点があります。

ただし、3社間取引よりも2社間取引の方が、ファクタリング会社への手数料が高くなるのはデメリットとして抑えておきましょう。

ファクタリングと融資の違い

銀行融資との違い

代表的な資金調達方法である、銀行融資とファクタリングの主な違いは3つに集約されます。

- 重要視される審査対象が異なる

- 担保や保証人の有無

- スピードが違う

ファクタリングと銀行融資の主な違いについてわかりやすく説明していきますね。

重要視される審査対象が異なる

銀行融資の場合、重要視される審査対象は、お金を借りる企業もしくは個人事業主です。

一般的に銀行融資の場合、赤字決算の場合お金を借りることができません。

一方、ファクタリングで重要視される審査対象は売掛先の取引企業の信用力です。

ファクタリングを利用する企業や個人事業主の信用力ももちろん審査の対象ではありますが、銀行融資のように最重要視されるポイントではありません。

ファクタリングの場合、むしろ取引先の経営状況が良ければ売掛金をしっかりと回収することができますので、取引先の経営状況や信用力が何よりも大切になるのです。

自社の経営状況が悪くても利用することができる事はファクタリングの大きなメリットになりますね。

担保や保証人の有無

銀行融資を受ける場合、一般的に担保や保証人が必要になります。

もしお金を貸した企業が、返済することができなくなった場合に備えて、銀行は担保や保証人を要求するのです。

一方、ファクタリングの場合、担保や保証人を取る事はまずありません。

ファクタリングは、貸付ではなくあくまで売掛債権の譲渡と言う位置づけになります。

貸付ではないので担保や保証人を取ることができません。

しかし、1部の悪質なファクタリング業者の中には、担保や保証人を要求してくる会社がありますので注意して下さい。

担保や保証人を要求してきた場合は、すぐにそのファクタリング業者と取引をするのをやめましょう。

担保や保証人がなくても利用することができる事は、ファクタリングと銀行融資の大きな違いと言えるのではないでしょうか?

スピードが違う

銀行融資の場合、特に初回利用の場合だと、実際にお金を手にするまでに数週間程度の時間がかかります。

今は、銀行の支店長には、ほとんど決裁権がないため支店の判断で決済することはできません。

融資の審査は、銀行の審査部がまとめて行うことになります。

当然、審査の量は莫大なものになりますので、なかなか審査が進まないというのが実態です。

何度も利用している場合は、比較的融通が利きやすくなりますが、初回利用の場合はかなりの時間がかかると思ったほうが良いでしょう。

一方、ファクタリングは最短即日で、申し込みからお金を手にするまでを完結させることができます。

ファクタリングの審査は、実質取引先の経営状況や信用力を確認することのみになりますので、銀行融資に比べ審査に時間がかからないのです。

すぐにお金を手にすることができるファクタリングは、お金がすぐに必要な企業や個人事業主にとって非常にありがたいものではないでしょうか?

給与ファクタリングとの違い

給与ファクタリングは、売掛債権ファクタリングと性質が異なります。

給与ファクタリングは、個人(労働者)が有している賃金債権を買い取って金銭を交付しますが、給与ファクタリングは売掛債権ファクタリングのような売買契約ではなく貸金業に該当しますから、貸金業登録が必要です。

貸金業登録を受けていない、ヤミ金融業者が高額な手数料を請求するようなケースが問題となることがあります。

給与ファクタリングの詳細は下記の記事で確認できます。

関連記事:給与ファクタリングとは!?【仕組みと問題点について】

手形割引との違い

手形割引も、銀行などで手形を期日前に現金化して資金調達する取引ですが、ファクタリングとは異なる点があります。

まず、手数料については、手形割引の方がファクタリングよりも安いケースが大半です。

しかし、それ以上に注目できる大きな違いがあります。

手形割引は、あくまで融資契約ですから、手形は銀行に担保として預けているという形になります。

ですから、仮に手形の振出人がお金を支払えない状況になった場合には、銀行からの返済請求があなたのところにきてしまうことになります。

ファクタリングは、売掛債権を譲渡しているので、万が一取引先が倒産しても原則返済の義務はなく、仮に売掛債権の回収ができなかったとしても、ファクタリング会社が返済請求をしてくることはありません。

このように、手形割引には償還請求権があり、ファクタリングについては償還請求権がないことが2つの取引の大きな違いです。

ファクタリング会社からすれば、売掛債権を回収できないというリスクがありますので、その分手数料も割高になっているのは仕方のないことだと言えるでしょう。

まとめ

今回の記事では、ファクタリングと融資の違いについて取り上げました。

この記事でご説明しているファクタリングは、売掛債権の買取サービスのことで、融資などの借入とは異なります。

ファクタリングと融資に関する特徴や、メリット・デメリットなどを把握した上で、必要であればファクタリングの利用を検討してみて下さい。