「急な支払いが迫っているのに、手元の資金が足りない…」

「アドプランニングのファクタリングを検討しているが、実際の評判はどうなのだろう?」

資金繰りにお悩みの経営者様や個人事業主様の中には、このように考えている方もいらっしゃるのではないでしょうか。

アドプランニングのファクタリングは迅速な資金調達が可能とされていますが、利用する前には手数料や利用者の正直な口コミを把握し、納得した上で契約したいものです。

この記事では、アドプランニングのファクタリングに関する評判や口コミを徹底的に調査し、サービス内容からメリット・デメリット、注意点までを網羅的に解説します。

本記事のポイント

- アドプランニングのサービス概要と手数料

- 実際の利用者が語るメリットと注意点

- 審査の流れや申し込みに必要な書類

- 個人事業主やフリーランスの利用可否

- ファクタリング利用に関するよくある質問

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

アドプランニングのファクタリング|口コミで分かる評判と特徴

ここでは、アドプランニングがどのような会社で、どんなサービスを提供しているのか、その基本的な情報から解説します。

会社の概要、具体的なサービス内容と手数料、そして利用者が享受できるメリットや注意すべきデメリットまでを詳しく見ていきましょう。

他社サービスとの比較も交えながら、サービスの全体像を掴んでいただくことで、自社にとって最適な選択肢かどうかの判断材料を提供します。

審査の具体的な流れや必要書類にも触れるため、申し込みを検討中の方にも役立つ内容です。

会社概要

アドプランニングは、主に中小企業や個人事業主の資金繰りをサポートするファクタリングサービスを提供している企業です。

急な資金需要に応えるための迅速な資金調達手段として、多くの事業者から利用されています。

この会社は、単に売掛債権を買い取るだけでなく、利用者の経営状況に寄り添ったコンサルティングも行っている点が特徴です。

そのため、初めてファクタリングを利用する方でも、安心して相談できる体制が整っています。

拠点は東京都にありますが、オンラインでの契約にも対応しているため、日本全国の事業者がサービスを利用可能です。

以下に会社の基本情報をまとめます。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社アドプランニング |

| 所在地 | 東京都中央区八重洲2丁目11-7 一新ビル8階 |

| 営業時間 | 平日 9:00~19:00 |

| 取引形態 | 2社間ファクタリング、3社間ファクタリング |

| 対応エリア | 全国(オンライン完結対応) |

| 設立 | 2019年11月 |

このように、アドプランニングは現代のビジネスニーズに合わせた、利便性の高いサービスを展開している企業であることが分かります。

口コミ・評判から読み解く「良い点」と「気を付けたい点」

Googleマップには ★5.0(99件、2025年8月時点) という高評価が並び、投稿の大半がポジティブです。

そこで、実際の声をテーマ別に整理し、代表的なコメントを一部引用してご紹介します。

高評価の主な内容

| 主な評価ポイント | 利用者の声(抜粋) |

|---|---|

| スピードと低コスト | 「資金に関してはスピーディに、手数料も低額で対応していただけました」 - まるさん |

| オンライン完結・手続きの簡便さ | 「審査契約は全てオンラインで完結できて非常に便利です」 - 柴田学さん |

| 担当者の丁寧な説明と親身な対応 | 「初心者でも理解できるよう丁寧かつスピーディに対応してくださり心強かった」 - タカマサさん |

| 事業計画・コンサル面の副次的サポート | 「資金調達だけでなく事業計画についても学ばせていただきました」 - SHOTAさん |

| 柔軟な審査・個人事業主への配慮 | 「個人事業主として状況に合った的確なアドバイスをもらえた」 - 草野充康さん |

主な良い点

- 最短30分の振込・10%以下の手数料が複数レビューで言及。

- オンライン完結で全国どこからでも利用できる利便性。

- 初めてでも分かる説明と親身なコンサルが安心感につながっている。

- 「資金繰り+事業計画」まで一緒に相談できる付加価値への満足度が高い。

注意点

| 想定される懸念 | 補足 |

|---|---|

| 週末・夜間の対応 | 公式営業時間は平日9:00-19:00。週末の急な資金需要はWebフォームでの事前連絡が必要。 |

| 好意的な声に偏りがち | 低評価★1-2が現在ほぼ見当たらず、ネガティブ情報が不足している印象。実態把握には直接ヒアリングや複数社比較が望ましい。 |

| 審査時間は“最短”であり平均ではない | 書類不備や売掛先調査で延びるケースあり。クチコミでも「全て30分ではない」との補足コメントが散見。 |

まとめ

総合評価:非常に高い顧客満足度

クチコミの多くが「迅速」「丁寧」「わかりやすい」に言及し、初めての資金調達に強い安心感を得ていることが分かります。

向いている利用者像

- 緊急の資金需要に追われる中小企業・個人事業主

- 銀行融資が難しく、相談相手や事業計画の壁打ちまで求めたい創業期の方

検討時のポイント

週末の受付や平均的な審査時間は事前に確認することをお勧めします。

他社の見積りと比較することで、手数料・条件の妥当性を把握できます。

※Googleマップの一覧(最新レビュー含む)はこちらから確認できます。

\アドプランニング公式サイトはこちら/

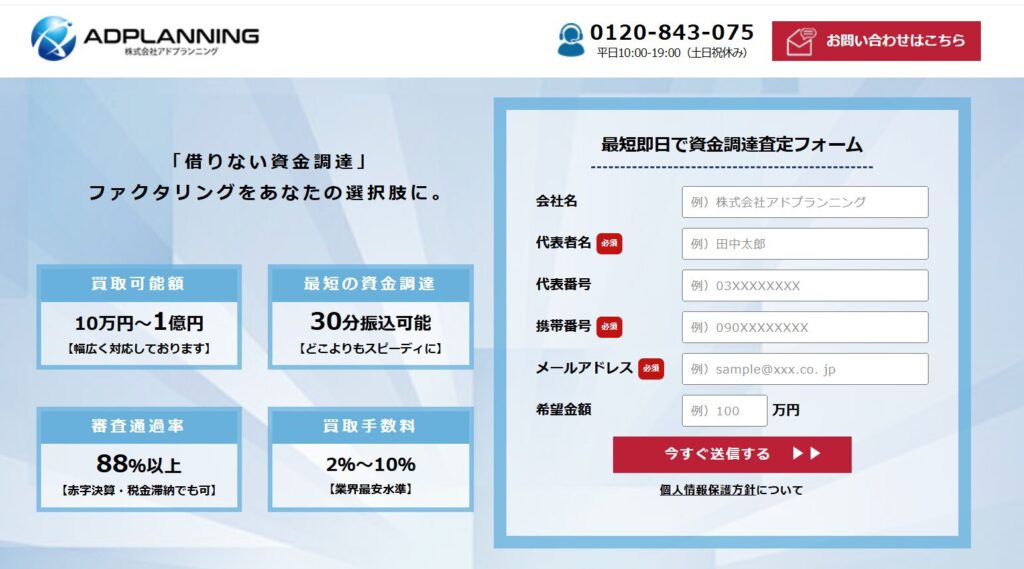

提供しているサービス内容と手数料

アドプランニングが提供するファクタリングサービスの具体的な中身と、利用時に発生する手数料について詳しく解説します。

サービス内容の詳細

主なサービスは、事業者が持つ売掛債権を買い取り、早期に現金化するファクタリングです。

利用者のニーズに応じて、2つの契約形態から選ぶことができます。

| 項目 | 詳細 |

|---|---|

| ファクタリング種類 |

|

| 買取可能額 | 10万円~1億円 |

| 入金スピード | 最短30分 |

| 対象者 | 法人・個人事業主 |

| 担保・保証人 | 原則として不要 |

特筆すべきは、10万円という少額の売掛金から対応している点です。

これにより、小規模な取引が多い個人事業主やフリーランスの方々も利用しやすくなっています。

手数料について

アドプランニングの手数料は、公式サイトにおいて2%~10%と明記されています。

この数値は、業界全体の相場と比較しても競争力のある水準です。

- 2社間ファクタリングの手数料相場: 一般的に10%~20%

- 3社間ファクタリングの手数料相場: 一般的に1%~9%

アドプランニングの手数料上限が10%であることから、特に2社間ファクタリングを検討している場合、他社よりもコストを抑えられる可能性があります。

ただし、最終的な手数料は売掛先の信用力や債権額など個別の状況によって決定されます。

そのため、契約前には必ず見積もりを取得し、その内訳をしっかりと確認することが大切です。

ファクタリング会社を選ぶ際、気になることの1つが手数料に関することです。 ファクタリングで資金調達を検討しているのであれば、「手数料の安いファクタリング会社を利用したい」とか、「そもそもファクタ[…]

メリット・デメリットを他社との比較で解説

アドプランニングのファクタリングを利用する際に考えられるメリットとデメリットを、他のファクタリング会社とも比較しながら具体的に見ていきます。

メリット

業界トップクラスの入金スピード

最短30分での入金が可能とされており、これは業界内でも非常に速い水準です。

急な支払いや資金不足といった緊急事態に直面している事業者にとって、この迅速な対応力は最大の利点と言えます。

オンライン完結による利便性の高さ

申し込みから契約まで、すべての手続きがオンライン上で完結します。

オフィスや自宅から手続きできるため、多忙な経営者でも時間を有効活用でき、交通費などのコストもかかりません。

透明性の高い手数料体系

手数料が2%~10%と上限が明確に定められています。

特に2社間ファクタリングにおいては、相場よりも低い手数料で利用できる可能性があり、コスト面での安心感があります。

柔軟な審査基準と高い通過率

審査通過率は88%以上と公表されており、銀行融資が難しい赤字決算や税金滞納といった状況でも相談可能です。

自社の経営状況よりも売掛先の信用力が重視されるため、幅広い事業者に資金調達のチャンスがあります。

デメリット

土日祝日は休業

営業時間は平日の日中のみです。

そのため、週末や祝日に緊急で資金が必要になった場合、手続きや入金は翌営業日まで待つ必要があります。

ただし、Webサイトからの申し込みは24時間いつでも可能です。

比較的新しい会社であること

設立が2019年と、業界内ではまだ若い会社です。

長年の実績を持つ老舗企業と比較すると、この点を懸念する方もいるかもしれません。

しかし、これは新しい視点で利用者のニーズに応える柔軟なサービスを提供できる強みとも捉えられます。

これらの点を総合すると、アドプランニングは「平日の営業時間内に、できるだけ早く、かつ手軽に資金を調達したい」と考える事業者にとって、非常に有力な選択肢になると考えられます。

緊急な資金調達が必要なとき、24時間いつでも入金可能なファクタリング会社があれば利用を検討したいと考えるかも知れません。 今回の記事では、24時間即時入金に対応しているファクタリング会社について[…]

個人事業主・フリーランスの利用について

アドプランニングは、法人格を持たない個人事業主やフリーランスの資金調達ニーズにも積極的に応えています。

金融機関からの借入が難しいことが多い小規模事業者にとって、これは大きな支えとなります。

個人事業主やフリーランスの方が利用する上での主なポイントは以下の通りです。

少額の売掛債権に対応

買取可能額の下限が10万円に設定されているため、一件あたりの取引額が比較的小さい個人事業主でもサービスを利用しやすいのが大きな特徴です。

他のファクタリング会社では、より高い最低買取額を設けている場合も少なくありません。

信用情報への影響がない

ファクタリングは借金ではなく、資産(売掛債権)の売却です。

そのため、個人の信用情報機関に利用履歴が記録されることはありません。

将来的に事業用の融資や住宅ローンを組む予定がある方でも、ファクタリングの利用が審査に影響を及ぼす心配は基本的に不要です。

利用の際の条件

個人事業主が利用する場合、一般的に売掛先が法人であることが条件となります。

これは、売掛金の回収の確実性を高めるためです。

個人を相手にした取引で発生した売掛金は、対象外となる可能性が高い点に注意が必要です。

以上のことから、安定した法人顧客を持つ個人事業主やフリーランスにとって、アドプランニングはキャッシュフローを改善するための有効な手段の一つです。

資金繰りにお困りの個人事業主や経営者の方にとって、ファクタリングは迅速な資金調達手段として注目されています。 しかし、「審査に通るか不安だ」「どこの会社を選べば良いか分からない」といった悩みも少なくありません。 この記事では、202[…]

審査の流れと通過に必要な書類

アドプランニングでファクタリングを利用する場合の、申し込みから資金の入金までの具体的なプロセスと、審査をスムーズに進めるために必要な書類について解説します。

審査の流れ

手続きは、利用者が迷わないようにシンプルかつ迅速に進められるよう設計されています。

- 申し込み公式サイトの専用フォームまたは電話から申し込みます。Webフォームは24時間365日、いつでも送信可能です。

- 必要書類の提出担当者からの連絡後、指示に従って必要書類を提出します。提出方法はメールやFAX、郵送に対応しており、オンラインでのアップロードも可能です。

- 審査提出された書類に基づき、アドプランニングが審査を実施します。この審査は最短30分で完了する場合もあり、主に売掛債権の存在と売掛先の支払い能力が確認されます。

- 契約と入金審査を通過すると、手数料などの買取条件が提示されます。その内容に双方が合意すれば契約締結となり、その後、速やかに指定の銀行口座に買取金額が振り込まれます。

審査に必要な書類

迅速な資金調達を実現するためには、以下の書類をあらかじめ準備しておくことが鍵となります。

- 代表者の本人確認書類:運転免許証やパスポートなど

- 事業の運営実態が分かる書類:法人の場合は決算書(直近2期分)、個人事業主の場合は確定申告書など

- 売掛債権の存在を証明する書類:請求書、発注書、契約書、納品書など

- 取引の入金履歴が分かる書類:該当する売掛先からの入金が確認できる預金通帳のコピーなど

ここに挙げたのは一般的な書類であり、審査の状況によっては他の書類の提出を求められることもあります。

事前に準備を万端にしておくことが、希望通りのタイミングでの資金化に繋がります。

\アドプランニング公式サイトはこちら/

【口コミ確認後】アドプランニングのファクタリング利用前の注意点

出典:株式会社アドプランニング

このセクションでは、アドプランニングの利用を具体的に検討する上で生じやすい疑問や、事前に知っておくべき注意点について、Q&A形式を交えながら詳しく掘り下げていきます。

ファクタリングという取引形態そのものに伴う一般的な注意点から、審査に関する具体的な疑問、他社サービスと比較して気になるポイントまで、契約前に解消しておきたい内容についてまとめています。

ファクタリング利用時の注意点

ファクタリングは非常に便利な資金調達法ですが、その特性を理解せずに利用すると、思わぬトラブルに繋がる可能性もあります。

安心して取引を行うために、以下の点は必ず押さえておきましょう。

契約書の内容を細部まで確認する

契約書は法的な効力を持つ重要な書類です。

サインをする前に、以下の項目は特に注意深く確認してください。

手数料の内訳

基本手数料の他に、登記費用や出張費、事務手数料といった名目で追加費用が発生しないかを確認します。

見積もり段階で総額を明確にしてもらうことが大切です。

償還請求権の有無(ノンリコース契約か)

「ノンリコース」とは、売掛先が倒産して売掛金が回収不能になった場合でも、ファクタリング利用者が返済義務を負わない契約のことです。

このノンリコース契約であることを必ず確認してください。

償還請求権あり(リコース)の契約は、実質的には貸金業にあたり、無登録業者が行っている場合は違法となります。

債権譲渡登記の必要性

債権譲渡登記を行うと、第三者に対して債権の所有権を主張できますが、費用がかかる上に取引先にファクタリングの利用を知られるリスクもあります。

アドプランニングでは登記を留保できる場合もあるため、事前に相談することが望ましいです。

悪質な業者を見極める

残念ながら、ファクタリングを装って高金利での貸付を行う悪質な業者が存在します。

会社の所在地が明記されていない、連絡先が携帯電話番号のみ、契約を急かすといった特徴がある場合は注意が必要です。

信頼できる会社は、必ず丁寧に説明を行い、利用者が納得した上で契約を進めます。

ファクタリングが通らない理由は何ですか?

アドプランニングは高い審査通過率を公表していますが、それでも審査に通らないことがあります。

一般的にファクタリングの審査が否決される主な理由を理解しておくと、申し込み前の対策に役立ちます。

審査に通らない主な要因は以下の通りです。

売掛先の信用力に問題がある

ファクタリング審査で最も重要なのは、利用者ではなく「売掛先」の支払い能力です。

売掛先の経営状況が著しく悪い、設立から日が浅い、過去に支払い遅延の経歴があるといった場合、貸し倒れリスクが高いと見なされ、審査に通りにくくなります。

売掛債権の存在が確認できない

提出された請求書や契約書に不備がある、あるいは取引の実態が不明確である場合、架空の債権ではないかと疑われる原因になります。

取引の証拠となる書類は、正確なものを漏れなく提出することが不可欠です。

すでに譲渡済みの債権(二重譲渡)

当然ながら、一度他のファクタリング会社に譲渡した売掛債権を、再度別の会社に申し込むことはできません。

これは契約違反であり、詐欺と見なされる可能性もある重大な行為です。

売掛先が個人である

多くのファクタリング会社では、回収リスクの観点から、売掛先が個人である債権は取り扱いの対象外としています。

売掛先が法人または公的機関であることが、審査通過の基本的な条件となります。

みんなのファクタリングで審査落ちする理由は?

「みんなのファクタリング」のような他のファクタリングサービスで一度審査に落ちたとしても、アドプランニングで再度申し込むと審査に通るケースは十分に考えられます。

これは、ファクタリング会社ごとに審査基準や得意とする業種、リスク許容度が異なるためです。

他社で審査に落ちる理由としては、以下のような背景が考えられます。

その会社の審査方針と合わなかった

例えば、建設業の債権を積極的に扱う会社もあれば、IT関連の債権を好む会社もあります。

また、最低買取金額が高く設定されており、少額債権が対象外だったという可能性もあります。

リスクと手数料が見合わなかった

売掛先の信用状況に対して、その会社が設定している手数料率ではリスクを吸収できないと判断された場合です。

書類の不備や不足

求められた書類を期日までに完全に提出できなかった場合、審査が中断されたり否決されたりします。

アドプランニングは、審査通過率88%以上という実績から、独自の柔軟な審査ノウハウを持っていると推測できます。

他社で断られたからといって諦めずに、アドプランニングに相談してみる価値は十分にあるでしょう。

ファクタリングは何ヶ月先まで対応可能か

ファクタリングで買い取りの対象となる売掛債権の「支払いサイト(請求日から入金日までの期間)」は、ファクタリング会社のリスク判断において重要な要素です。

一般的に、支払いサイトは短いほど審査に通りやすくなります。

多くのファクタリング会社が好むのは、30日から60日程度のサイトです。

支払いサイトが長くなればなるほど、その期間内に売掛先の経営状況が悪化して支払いが滞るリスクが高まるため、審査はより慎重に行われます。

アドプランニングの公式サイトでは、対応可能な支払いサイトの上限日数は具体的に示されていません。

しかし、業界の一般的な傾向として、90日(約3ヶ月)を超える長期のサイトになると、取り扱いを断られたり、手数料が割高になったりするケースが増えます。

もし、支払いサイトが90日を超えるような売掛債権の資金化を希望する場合は、申し込みの段階で正直にその旨を伝え、相談することが肝心です。

売掛先が信用力の非常に高い大手企業であったり、長年にわたる安定した取引実績があったりするなど、プラスの材料があれば、長期サイトの債権でも柔軟に対応してもらえる可能性があります。

ファクタリングに関するよくある質問

最後に、ファクタリングに関して、これまでに触れてこなかった補足的な質問とその回答をまとめます。

Q. 赤字決算や税金滞納がありますが、利用できますか?

利用できる可能性は十分にあります。

ファクタリング審査は、自社の財務状況よりも売掛先の支払い能力を重視します。

したがって、赤字決算や税金の滞納といった状況であっても、売掛債権自体に問題がなければ、審査を通過できるケースは少なくありません。

銀行融資を断られてしまった方も、ぜひ一度相談してみて下さい。

Q. 融資とファクタリングの根本的な違いは何ですか?

最も大きな違いは、それが「負債」になるかならないか、という点です。

融資は金融機関からの「借入」であり、貸借対照表上では負債として扱われ、返済の義務が生じます。一方、ファクタリングは売掛債権という「資産の売却」です。

そのため負債は増えず、むしろ決算書をスリムに見せる効果(オフバランス化)も期待できます。

信用情報にも影響を与えないため、将来の融資計画に支障をきたしにくいのも特徴です。

Q. すでに他社のファクタリングを利用していても大丈夫ですか?

問題ありません。

ただし、注意点として、すでに他社へ売却した売掛債権をアドプランニングに再度申し込むこと(二重譲渡)はできません。

これは契約違反となります。

しかし、別の取引で発生した異なる売掛債権であれば、複数社と契約を結ぶことは可能です。

より良い条件を引き出すために、複数の会社から見積もりを取ることは賢明な手段です。

まとめ:アドプランニングのファクタリング口コミ

この記事では、アドプランニングのファクタリングに関する口コミや評判を基に、サービスの特徴、メリット・デメリット、注意点を解説しました。

アドプランニングは「スピード」「手軽さ」「柔軟性」の三拍子が揃ったファクタリング会社です。

最短30分という迅速な資金調達、来店不要のオンライン完結手続き、そして赤字決算でも相談可能な高い審査通過率は、喫緊の資金ニーズを抱える中小企業や個人事業主にとって大きな魅力と考えられます。

手数料も上限が10%と業界水準で見ても比較的低めに設定されており、コストを意識する事業者にとっても検討の価値は高いです。

一方で、営業が平日のみである点は、週末に資金が必要となる場合にはデメリットとなり得ます。

アドプランニングのファクタリング口コミを総合的に判断すると、平日日中に、できるだけ早く、そして手間をかけずに資金を調達したい事業者にとって、非常に頼りになるサービスと言えるでしょう。

\アドプランニング公式サイトはこちら/