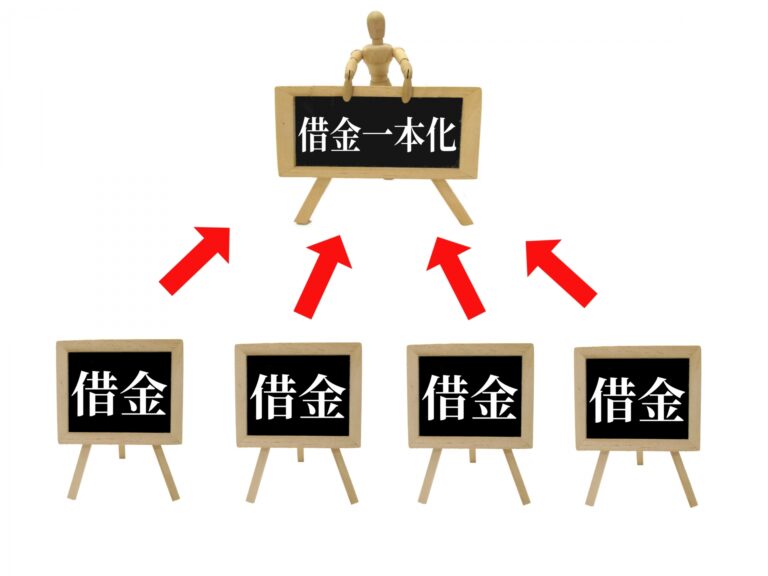

おまとめローンは、複数の借入れを一つの金融機関にまとめることで、月の返済金額や金利の減額効果が期待できます。

また、返済日や金利を一本化し、管理を簡単にするメリットもあります。

しかし、気になるのは審査に通過するかどうかですよね。

おまとめローンを申し込む金融機関や貸金業者ごとに審査基準が異なります。

一般的には、銀行や大手の消費者金融よりも中小消費者金融のほうが柔軟な審査が期待できます。

そこで、この記事では、おまとめローンに対応している中小消費者金融について取り上げます。

また、審査通過率を上げるポイントやおまとめローンのメリット・デメリットなどについても取り上げていますので、申し込みの際の参考にして下さい。

PR

タックスナップが気になっている方へ

日々の帳簿づけや確定申告準備を少しでもラクにしたい方は、タックスナップを一度試してみるのもおすすめです。特に「丸投げ仕分け」は、迷いやすい仕訳作業をまとめて進めやすい機能です。

私の場合は、 667件の取引が約2秒 で仕訳されました。ただし端末や通信状況などにより、処理時間は異なる可能性があります。

現在は30日間無料でお試しできます。まずは無料期間中に使い勝手を確認して、自分に合うかどうかを判断してみてください。

※仕訳後に、勘定科目や金額は念のため確認しておくと安心です。

※適用条件は申込前にご確認ください。

中小消費者金融:おまとめローンの基礎知識

おまとめローンの選び方

おまとめローンを選ぶ際には、以下の点を考慮した上で申し込みを検討しましょう。

- 金利: 金利が低いおまとめローンを選ぶことで、返済総額を抑えることができます。

- 審査基準: 自身の信用情報や収入状況に合わせて、審査基準が柔軟な金融機関を選ぶことが重要です。

- 返済期間: 返済期間が長いと、月々の返済額は少なくなりますが、金利分の支払いが増えることも考慮する必要があります。

おまとめローンを利用する際には、契約内容をしっかりと確認し、無理のない返済計画を立てることが大切です。

中小消費者金融と大手消費者金融の違い

審査基準の違い

中小消費者金融と大手消費者金融の間で最も顕著な違いは、審査基準にあります。

大手消費者金融は、一般的には信用情報機関のデータを基に厳格な審査を行います。

これは、大手消費者金融が多額の融資を行うことが多いため、返済能力を重視しているからです。

一方、中小消費者金融は、独自の審査基準を設けており、大手消費者金融での審査に落ちた方でも、中小消費者金融ならば審査に通る可能性があります。

実際、中小消費者金融の中には、過去の延滞情報があっても融資を行ってくれるところも存在します。

利息や手数料の違い

大手消費者金融は、その規模とブランド力を活かして、比較的低い金利での融資を行うことができます。

一方、中小消費者金融は、リスクを取って貸付を行うケースも多く、高い金利を設定することが一般的です。

しかし、それによって、大手消費者金融では審査が難しいケースでも、中小消費者金融ならば融資を受けることができるというメリットが生まれます。

サービスの違い

大手消費者金融は、全国展開していることが多く、多くのATMや窓口を持っています。

これにより、返済や融資の受け取りが非常に便利です。

一方、中小消費者金融は、地域密着型のサービスを提供していることが多く、地域のニーズに応じた柔軟なサービスを提供しています。

例えば、地域の祭りやイベントに協賛することで、地域住民との信頼関係を築くことを重視している金融機関も少なくありません。

中小消費者金融と大手消費者金融のどちらを選ぶかは、個人のニーズや状況に応じて決めることが重要です。

それぞれの金融機関の特色やサービスを理解し、自分に合った選択をすることが大切です。

おまとめローンの審査基準

おまとめローンを申し込む際、最も気になるのが審査基準です。

審査に通る可能性を上げるために、審査基準についても確認しておきましょう。

審査を通過しなければ、おまとめローンの利用は難しいため、どのような基準で審査が行われるのかを理解しておくことは重要です。

一般的には、次のような内容が審査の際に考慮されます。

収入

定期的な収入があるかどうかは、返済能力を判断する上で非常に重要なポイントです。

収入の安定性は、返済能力を示す大きな指標となるからです。

定期的な収入があるか、またその額が一定であるかなど、詳細な情報が求められることが多いです。

収入が安定していると判断されれば、審査に通りやすくなります。

勤務状況

勤務先の種類や勤続年数など、勤務状況も審査の重要なポイントとなります。

例えば、一定期間以上、正社員としての勤務が確認できる場合、安定した収入があると判断されるため、審査に有利に働くことが多いです。

借入れ

過去の借入れや返済の履歴は、申込者の信用度を示す重要な要素です。

特に、過去に遅延なく返済しているかどうかは、審査において大きなポイントとなります。

現時点で、他の金融機関からの借入れが多い場合や、過去に延滞がある場合は、審査に不利に働く可能性があります。

ただし、中小消費者金融の場合、独自の審査基準を定めていたり、銀行や大手消費者金融と比べて柔軟な審査をしてくれるケースがあります。

ですから、銀行や大手の消費者金融の審査に落ちた方で審査に不安があったとしても、申し込みを積極的に検討できます。

特に中小消費者金融のおまとめローンの審査は、多角的な視点から申込者を評価するケースが多いです。

基本的な審査基準を理解して、適切な準備をすることで、審査通過率を高めることが可能です。

おまとめローンに対応している中小消費者金融おすすめ4選

中小消費者金融の中には、審査が柔軟なところが多いことが知られています。

実際、大手の審査には落ちたけど中小には通ったという声も少なくありません。

中小消費者金融であれば、独自の審査基準ゆえに個人の事情を考慮してもらえるケースがあります。

これから、おまとめローンに対応している中小消費者金融5社をご紹介します。

それぞれのサービスの内容等を比較した上で、利用する業者を選んで頂きたいと思います。

デイリーキャッシング

| デイリーキャッシング | 概要 |

|---|---|

| 本社 | 東京都台東区東上野1丁目7−12 |

| 融資額 | 1万円~8,000万円 |

| 貸付利率 | 5.2%~18.0% |

| スピード | 最短即日 |

| 登録番号 | 東京都知事(2)第31698号 日本貸金業協会会員第005977号 |

| その他 | フリーローン おまとめローン 不動産担保ローン ビジネスローン |

デイリーキャッシングは、おまとめローン以外にも、フリーローン・不動産担保ローン・ビジネスローンと幅広く対応しています。

おまとめローンの金利は、8.5~14.5%で融資枠は50~600万円です。

返済期間は最長10年となっていますので、おまとめローンを利用することで、複数の消費者金融から借入がある場合、月々の支払額を大幅に引き下げられる可能性があります。

デイリーキャッシングの詳細はこちら⇒デイリーキャッシング

首都圏キャッシングサービス

| 首都圏キャッシングサービス | 概要 |

|---|---|

| 本社 | 東京都台東区台東4丁目6番5号2階 |

| 融資額 | 50万円~800万円 |

| 貸付利率 | 7.3%~15.0% |

| スピード | 最短即日 |

| 登録番号 | 東京都知事(6)第30570号 日本貸金業協会会員第002055号 |

| その他 | 必要書類:免許証、保険証、所得証明など |

首都圏キャッシングサービスは、複数の借入を持つ方向けのおまとめ返済専用のローンです。

借換えの対象は、貸金業者からの借入のみとなります。

このローンは、追加の貸付けは行われず、返済のみが目的です。

サービスの主な特徴は、スピーディな審査と即日融資が可能なことです。

また、勤務先への在籍確認の電話は原則行われません。

注意点としては、対象エリアは、東京都、千葉県、埼玉県、神奈川県の方に限定されていることです。

全国対応のサービスではありませんのでご注意下さい。

詳細や申し込みに関しては、令和カードの公式サイトをご確認下さい。

首都圏キャッシングサービスの詳細はこちら⇒首都圏キャッシングサービス

令和カード

| 令和カード株式会社 | 概要 |

| 本社 | 東京都台東区台東4丁目6番5号2階 |

| 実質年率 | 7.3%~15.0% |

| 借入限度額 | 50万円~800万円 |

| 融資時間 | 最短即日 |

| 登録番号 | 東京都知事(6)第30570号 日本貸金業協会会員第002055号 |

| その他 | 担保・保証人不要 |

令和カードのおまとめローンは、複数の借入を一本化したい方に選ばれています。

令和カードが提供するおまとめローンは、貸金業法に基づいたサービスで、現在の借入状況を改善したいと考えている方に適した選択肢です。

最高800万円まで対応しています。

これにより、消費者金融からの借入だけでなく、クレジットカードのリボ払いなども含めて、複数社にまたがる借金を一本化することが可能です。

また、スピーディーな審査も魅力の一つで、手続きを迅速に進めたい方にとっても心強いサービスと言えるでしょう。

「毎月の返済額を少しでも減らしたい」「バラバラになっている返済日を一つにまとめて管理しやすくしたい」といった悩みを抱えている方は、令和カードのおまとめローンを検討してみてはいかがでしょうか。

![]()

令和カードのサービス詳細はこちら⇒ダイエットキャッシング

U-Finance(ユーファイナンス)

| U-Finance(ユーファイナンス) | 概要 |

|---|---|

| 本社 | 東京都台東区小島2-14-5 毛利ビル7F |

| 融資額 | 100万円~700万円 |

| 貸付利率 | 7.3%~15% |

| スピード | 最短即日 |

| 登録番号 | 東京都知事(6)第29876号 |

| その他 | 他社10社以内の方なら低金利借り換えOK |

U-Finance(ユーファイナンス)のビッグローンは、借り換え専用のサービスで、他社のおまとめローンと同じく総量規制の対象外です。

ビッグローンの主な特徴としては、他社からの借入件数が5社以上でも対応可能な点です。

ですから、審査に通って借り換えローンが利用できれば、月の返済額の負担を大幅に減らせる可能性があります。

午前中に申し込みを行えば、最短即日に融資も可能です。

ただし、2次審査のために原則東京の店舗に直接訪れる必要があります。

基本的には、手続きがネットで完結するわけではありませんのでご注意下さい。

原則来店が必要ですが、対応エリアは全国対応となっていますので、遠方から申し込みをする場合は、自分のケースでも来店が必要かどうかを事前に確認しておくことをお勧めします。

U-Finance(ユーファイナンス)の詳細はこちら⇒U-Finance

![]()

おまとめローンのメリットとデメリット

メリット

管理が簡単

複数の借入先からの返済を一本化できるため、毎月の期日管理がラクになります。

借入先が複数だと返済日がバラバラになるケースがほとんどで、そのバラバラの返済日に合わせてお金を用意するのは面倒です。

しかし、おまとめローンを利用することで、毎月の返済日が特定の一日に固定されるため、精神的にも安心感が増します。

返済額の軽減

おまとめローンを利用することで、毎月の返済額が減少することが期待されます。

これにより、支払額の負担が軽くなり、家計に余裕が生まれる可能性があります。

金利の軽減

おまとめローンで借入を一本化すると、合算した金額次第では適用される金利が低くなることが多いです。

例えば、複数のカードローンやキャッシングで各社から100万円未満の借入を行っている場合、多くの金融業者が金利18%近辺を設定しています。

しかし、おまとめローンでこれらを一本化すると、法律により100万円以上の融資に対しての上限金利が15%になるため、金利の負担が軽減される可能性があります。

金利が低くなれば、支払う利息も少なくなり、結果的に総返済額も減少する可能性があります。

デメリット

金利が下がるとは限らない

おまとめローンを組むことで、金利が必ずしも低くなるとは限りません。

特に、銀行のカードローンをおまとめローンとして利用する場合、金利が下がるとは約束されていないため、注意が必要です。

借金が減ったと錯覚するリスクがある

複数社からの借入を行っている場合、おまとめローンを利用することで月の返済額を大幅に減らせる可能性があります。

月の返済額が大きく減少することで、借金の総額も減少したかのように錯覚して、つい気が緩んでしまい新たな借入を行いたいと考えるかも知れません。

ですが、安易に新たな借入を行うと、借金の総額が大きくなり、後から返済が困難になるリスクがありますので注意が必要です。

すべての借入れを一本化できない

おまとめローンといっても、一本化できない借金の種類があります。

例えば、住宅ローンや車のローン、奨学金など、消費者金融のおまとめローンでは一本化できない借入れも存在します。

おまとめローンを利用する際は、上記のメリットとデメリットをしっかりと理解し、自身の返済状況や金利、将来の計画などを考慮して、最適な選択を行うことが大切です。

これらの点を踏まえ、おまとめローンを検討する際は、十分な情報収集と検討が必要です。

中小消費者金融のおまとめローンを深掘り

「必ず借りれる」というおまとめローンは存在しない

おまとめローンを利用できるかどうかは、金融機関の審査基準や個人の信用状況によって変わります。

ですから、必ず借りれると断言することはできません。

しかし、一部の中小消費者金融では、審査基準が柔軟であるため、多くの人が借り入れを検討することができます。

以下に、中小消費者金融の審査の特徴やポイントを取り上げます。

審査基準の柔軟性

中小消費者金融の中には、大手消費者金融よりも審査基準が緩やかなところが存在します。

これは、中小消費者金融が独自の審査基準を設定しているためです。

例えば、過去の遅延履歴があっても、現在の返済能力や収入状況を重視する金融機関もあります。

返済能力の証明

「必ず借りれる」とは言えませんが、返済能力をしっかりと証明することで、審査に通る可能性は高まります。

具体的には、安定した収入の証明や、過去の返済履歴、資産状況などが考慮されます。

信用情報の確認

信用情報機関のデータを基に、過去の借入れや返済履歴が確認されます。

過去に多重債務者として登録されていたり、遅延履歴が多い場合、審査に通るのは難しくなる可能性があります。

その他の条件

一部の中小消費者金融では、勤務先や勤務年数、住居の状況なども審査のポイントとして考慮されます。

安定した勤務先や長い勤務年数、自宅所有などは、審査にプラスとなる要素です。

「必ず借りれる」というおまとめローンは存在しないものの、適切な条件を満たし、自身の返済能力をしっかりとアピールすることで、借り入れのチャンスを掴むことができます。

仮に、「必ずに借りれる」と宣伝する業者がいた場合、闇金の可能性が高いです。

闇金に手を出してしまうと、後からもっと大変な状況になる危険がありますので、闇金には絶対に手を出さないようにして下さい。

闇金を避けるべき理由や闇金の見分け方に関しては、下記の記事で詳しくご説明していますので参考にして下さい。

参考記事:スーパーブラックでも借りれる?闇金以外の借入&金策方法について

金融ブラックokという誤解

「おまとめローンはブラックok」と言われることがあります。

しかし、この言葉の背後には多くの誤解が存在します。

「おまとめローンは金融ブラックでもok」という言葉が流布している背景には、中小消費者金融の審査が大手消費者金融よりも柔軟であるという事実があります。

しかし、これはブラックリストに載っている人が必ず審査に通るという意味ではありません。

実際には、ブラックリストに載っている、つまり過去の金融事故や延滞などの情報が記録されている場合、おまとめローンの審査に通る確率は低いと言われています。

しかし、ブラックリストに載っている人は、おまとめローンを利用できないと断言することはできません。

ブラックリストに載っていても、現在の収入が安定していたり、金融事故から一定の期間が経過しているような場合、おまとめローンの審査に通る可能性があります。

「おまとめローンは金融ブラックでもok」という言葉には誤解が多く、おまとめローンの審査に通る可能性は決して高くありません。

しかし、中小消費者金融は大手消費者金融に比べて審査が柔軟であるため、一概にブラックリストに載っているからといって諦める必要はありません。

神金融の実態と注意点

神金融という言葉を聞いたことがあるでしょうか。

この言葉は、特に審査が甘いとされる消費者金融を指して使われることがあります。

しかし、この神金融と称される消費者金融に関しては、知っておくべき特徴と注意点があります。

審査が甘い業者の特徴

神金融と称される業者は、審査が比較的甘いとされています。

特に、中小消費者金融では、大手金融機関よりも審査基準が柔軟であるため、多くの人が審査に通る可能性が高まります。

また、一部の中小消費者金融では、申し込みから審査結果の連絡までが非常に迅速です。

そして、ユーザーのニーズに合わせた多様な返済プランを提供していることが多いです。

審査が甘い業者の注意点

審査が甘いということは、それだけ貸付を行う業者のリスクが高くなります。

ですから、そのような消費者金融では、利息が高めに設定されていることが多いです。

そのため、返済計画をしっかりと立てないと、返済が難しくなる可能性があります。

一部の中小消費者金融では、返済条件が厳格であることがあり、遅延料金が高額、一度の遅延で即時全額返済を求められるケースもあるので注意が必要です。

審査が甘いとされる消費者金融は、借りやすいというメリットがある反面、多くのリスクが潜んでいることも事実です。

利用する際は、しっかりと契約内容を確認し、自身の返済能力を見極めることが重要です。

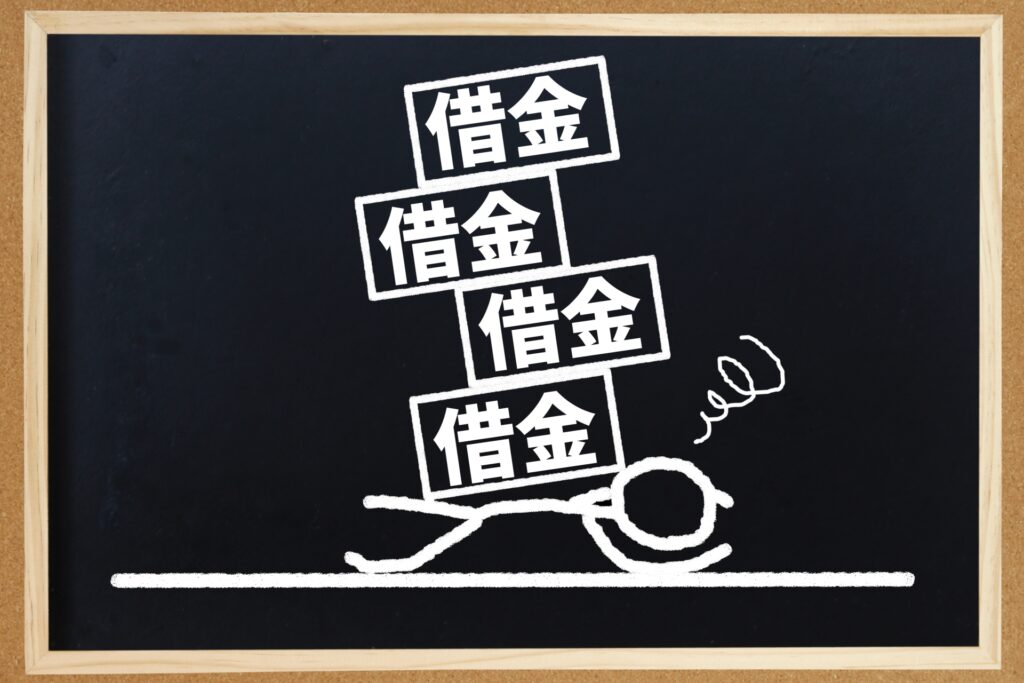

6件以上の借り入れがある場合の対応

6件以上の借り入れを持つ者は、金融機関から見ると高リスクな顧客とされることが多いです。

そのため、多くの金融機関では、このような顧客に対して審査が厳格になる傾向があります。

以下、その理由と対応策について詳しく解説します。

6件以上の借り入れが問題視される背景

多数の借入れがあることは、返済の遅延や債務不履行のリスクが高まるとされるため、金融機関は慎重な審査を行います。

特に、月々の返済額が収入に対して高い場合、新たな融資の際には厳しい目を向けられることが一般的です。

中小消費者金融の柔軟な対応

一方、中小消費者金融の中には、6件以上の借り入れがある顧客に対しても柔軟に対応するところがあります。

これは、中小消費者金融が独自の審査基準を持っているためです。

例えば、先程ご紹介した消費者金融の「U-Finance」場合は、10件以下の借入であれば対応可能です。

しかし、審査の際は、他の複数の要素が考慮されるため、必ずおまとめローンを利用できるわけではありません。

特に、返済能力の証明は大半の消費者金融にとって必須と言えます。

返済能力の証明方法

返済能力を証明には、安定した収入や、過去の返済履歴、現在の資産状況などが考慮されます。

具体的には、給与明細や税金の支払証明書、銀行の取引履歴などが求められることが多いです。

6件以上の借り入れがある場合、金融機関の審査においては厳しい目を向けられることが多いですが、対応可能な消費者金融も存在します。

最初から諦めず、気になる消費者金融があれば、借入可能かどうか相談してみることをお勧めします。

おまとめローンの利用が難しければ債務整理も検討できる

債務整理とは

債務整理にはいくつかの方法があり、それぞれの状況に応じて最適な方法を選ぶ必要があります。

主な方法としては、次の通りです。

- 任意整理:債権者との話し合いで解決を図る手続き。利息のカットや返済額の減額などが行われます。

- 個人再生:裁判所を通じて、借金を減額(5分の1程度)する手続き。

- 自己破産:裁判所を通じて、借金を免除する手続き。

債務整理は、弁護士や司法書士に依頼して手続きを行います。

安心して利用できる理由

債務整理は、弁護士や司法書士に依頼して法律に基づき借金の減額もしくは免除をしてもらう手続きです。

専門家のサポート

債務整理は弁護士や司法書士などの専門家に依頼することが一般的です。

これにより、適切な手続きや交渉が行われ、借金問題の解決がスムーズに進むことが期待できます。

返済の負担軽減

債務整理を行うことで、返済額が減少したり、利息がカットされることが多いため、返済の負担が軽減されます。

法律に基づいた手続き

債務整理は法的な手続きを経るため、不当な取り立てや過剰な利息の請求などから守られます。

無料相談

多くの法律事務所や弁護士法人では、債務整理に関する無料相談を受け付けています。

これにより、自身の状況に合った解決策を知ることができます。

債務整理は、借金問題に悩む人にとって、新しい人生をスタートさせるための強力な方法です。

無料&匿名で利用できる借金減額診断の活用

無料で診断可能

借金減額シミュレーターは無料で24時間利用可能であり、何度でも利用することができます。

法律に基づく診断

弁護士や法律事務所が法律に基づいて診断を行います。

匿名での利用

多くの場合、氏名などの個人情報を匿名で利用でき、診断結果が信用情報などに登録される心配はありません。

相談の自由

シミュレーターでの診断後、そのまま法律事務所に相談することも可能です。

ですが、必ず債務整理を依頼しないといけない訳ではありません。

信頼性

シミュレーターは、弁護士事務所などの専門家によって運営されており信頼性が高いです。

これらの理由から、法律事務所の借金減額シミュレーターは安心して利用できるツールと言えます。

債務整理については弁護士か司法書士に手続きを依頼できますが、司法書士は取り扱える債務額などに制限がある(140万円以下)のに対して、弁護士であればそのような制限がありません。

ちなみに、〇〇法律事務所と「法律」という文字を含んだ事務所名がつけられるのは弁護士だけです。

ですから、〇〇法律事務所と表示されていれば、弁護士が対応してくれるので安心です。

おまとめローンに関するよくある質問

おまとめローンの金利はどれくらい?

おまとめローンの金利は、金融機関や借入れの状況によって異なります。

一般的には、中小消費者金融の金利は大手消費者金融よりも高めです。

しかし、返済額や金利の減額効果等が期待できることを考慮すると、おまとめローンを利用する価値は充分にあると言えます。

おまとめローンの金利は、金融機関や借入れの状況によって異なります。

一般的に、金利は金融商品や取扱金融機関によって変動します。

以下は一般的な、おまとめローンの金利の目安です。

おまとめローン

- 消費者金融:年3.0%前後~年18.0%前後

- 銀行:年2.0%前後~年15.0%前後

注意点として、おまとめローンを利用すれば、必ず金利が下がるわけではありません。

実際に申し込む前に、おまとめローン前後の金利を比較するようにして下さい。

金利を選ぶ際には、公式ホームページなどでしっかりと比較し、有利な条件でおまとめローンを選ぶようにしましょう。

おまとめローンの審査に必要な書類は?

おまとめローンの審査に必要な書類は、通常のカードローンで求められる書類に加え、特定の条件を確認するための書類が必要となることが多いです。

具体的には、以下の書類が一般的に必要とされます。

- 本人確認書類:身分証明書など。

- 収入証明書類:源泉徴収票、給与支給明細書、確定申告書など。

- 他社借入条件等の確認ができる書類:これには、ATMでの返済時の利用明細書や、借入先が発行した取引明細などが含まれます。

これらの書類は、金融機関や貸金業者によって異なる場合があるため、具体的な提出書類は申し込み前に確認することが重要です。

おまとめローンと借り換えローンの違い

おまとめローンと借り換えローンは、ともに借入の返済の負担を軽減するためのローンですが、利用目的が異なります。

おまとめローン

おまとめローンは、複数の借り入れを1社にまとめることです。

例えば、複数の消費者金融やクレジットカードの借入れを、1つの金融機関にまとめるようなケースです。

これにより、借入の一本化を実現でき、月の返済額を減らす効果や、管理が容易になると言ったメリットがあります。

借り換えローン

借り換えローンは、1社のローンを金利が低いなど使いやすい別のローンに乗り換えることです。

例えば、現在の高金利の消費者金融のローンを、低金利の銀行ローンに乗り換えるようなケースです。

借り換えの場合は、おまとめローンのときのような借入件数に変化はありませんが、より条件の良い低金利のローンにすることで、総支払額の減額効果が期待できます。

記事のまとめ:おまとめローン対応の中小消費者金融おすすめ4選

今回の記事では、おまとめローンを取り扱っている中小消費者金融の情報や、おまとめローンの審査基準、利用することのメリット・デメリットなどを取り上げました。

おまとめローンを検討している方は、申し込む時点で複数の金融機関からの借入があるため、審査は慎重に行われます。

そのため、おまとめローンを必ず利用できる保証はありません。

ですが、中小消費者金融は、銀行や大手消費者金融よりも審査は柔軟ですので、利用してみたい消費者金融があれば積極的に申し込みを検討してみて下さい。